はじめに

消費税増税の「恒久的影響」とは、駆け込み消費増とその反動減(「短期的影響」)を除いた影響の意味で使う。前者(恒久的影響)は、消費税増税にともなって生ずる家計の実質可処分所得減少の影響であり「所得効果」と言われる。

後者(「短期的影響」)は、増税による負担を回避するために、税率の低い増税前に消費を前倒しして、住宅や耐久消費財などを購入する駆け込み消費と、増税後は、前倒しで買ってしまった分の需要減少(反動減)を指す。このブログの「財政出動論24(消費税増税の影響(97年増税の例))」(2013年4月)、「財政出動論24B(97年消費増税の影響を家電でみる)」(2013年10月)、「財政出動論24C(消費増税に関する8つの問題と誤解)」(2013年11月)のいずれも、ターゲットは前者の「恒久的影響」(所得効果)である。今回のこのページも、基本的には、これにしたがい、後半で、後者の「短期的影響」(駆け込みと反動減)について付加的に述べる。

Ⅰ 論点の整理・・・消費税増税の「恒久的影響」と「短期的影響(駆け込み増・反動減)」

ここでは、財政出動論24などが、消費税増税の影響として、駆け込み消費とその反動減の影響よりも、『恒久的影響』を重視している理由を整理する。

1 消費増税の「恒久的影響」と「駆け込み増・反動減の影響」

(1)キャシン=宇南山論文によって一旦否定された消費増税の恒久的影響

1年前の昨年4月の「財政出動論24(消費税増税の影響(97年増税の例))」では、次のように、キャシン=宇南山論文(2011)の検討をはじめている。

「・・・このために、消費税引き上げの決定に一定の影響を与えたと考えられる「内閣府[2011]」報告書で重要な論拠の一つとして取り上げられた、キャシン・宇南山[2011]論文を検討する。」

内閣府[2011]『社会保障・税一体改革の論点に関する研究報告書』(平成23年5月30日)

・・・ちなみに、もうほとんど忘れられているが、今回の消費税増税は、この報告書の表題にある

『社会保障・税一体改革』の一環として行われた。

キャシン・宇南山[2011]:Cashin,D. and Unayama,T.(2011)"The Intertemporal Substitution and Income Effects of a VAT Rate Increase: Evidence from Japan" RIETI Discussion Paper Series 11-E-045 (April 2011)

内閣府の報告書が、なぜキャシン・宇南山論文を取り上げたかといえば、それが消費税の「恒久的な」影響を捉え、そしてそれが極めて「軽微」だと結論づけたからだ(そこでは、恒久的な影響を「所得効果」、短期的な影響を「代替的効果」として整理している)。恒久的な影響がないなら、増税しても「大した問題はないだろう」ということだ。

これを受けて、その後、政府や民間のシンクタンク各社の消費増税の影響の分析は、(この論文によれば、一時的な問題にすぎない)「駆け込み需要とその反動減」にほぼ限られるようになった。こうした傾向は、例えば最近の熊野英生氏のコラム「悲観バイアスでは見えない消費増税後のシナリオ」(2014.4.2付け)でも同様である。その他の多くの分析でも消費税増税の影響の評価は、主に駆け込み需要と反動減の検討に向けられている。

これを受けて、その後、政府や民間のシンクタンク各社の消費増税の影響の分析は、(この論文によれば、一時的な問題にすぎない)「駆け込み需要とその反動減」にほぼ限られるようになった。こうした傾向は、例えば最近の熊野英生氏のコラム「悲観バイアスでは見えない消費増税後のシナリオ」(2014.4.2付け)でも同様である。その他の多くの分析でも消費税増税の影響の評価は、主に駆け込み需要と反動減の検討に向けられている。

これに対して、拙「財政出動論24」(2013年4月)では、このキャシン・宇南山論文では、消費税の「恒久的な」影響(所得効果)に関して、住宅投資や自動車(また「財政出動論24B」では家電製品)などへの消費税の影響がほとんど折り込まれていないことを明らかにした。これは、キャシン・宇南山論文の評価よりも増税の影響が大きく、しかも、それが時間的に中期から長期にわたって持続する可能性を示唆する。

住宅投資は、そもそも、彼等が依拠した家計調査の対象ではほぼないし、自動車や家電製品などは、彼等が「1年」と見積もった一時的な代替効果の影響期間では、反動減の影響は十分には実現してもいないし、ましてや収束してもいないから、彼らの研究は影響を十分把握していないといえる。

つまり、97年の消費税増税の影響は小さかったとするキャシン=宇南山論文(2011)は、影響が集中する分野(住宅投資、自動車などの耐久消費財)への消費税増税の影響をほぼ折り込んでいないのである。

① 停滞する経済では、駆け込み消費の反動減(代替効果)よりも、可処分所得

の減少による恒久的な影響(所得効果)に注目すべき。

② 所得効果は、非耐久消費財にはあまり影響はなく、その影響は住宅投資、自

動車、家電製品などの耐久消費財に集中する。

実際に、これらへの増税の影響は極めて明確である(「財政出動論24」の

図25や図26や「財政出動論24B」の上の図など参照)。

なお、耐久消費財は消費の数%前後、民間住宅投資もGDPの数%であり、経済に占める割合は必ずしも大きくはない。したがって、企業にアンケートすると、大半の企業は影響を心配していないという結果になるのも当然である。

しかし、住宅投資や自動車などの耐久消費財は日本経済を牽引する分野であり、高付加価値分野である。消費税が与える影響は日本の産業構造を高付加価値から低付加価値へ変える点で、「負の産業政策」の性格を持っている。

注)なお、この財政出動論24は、このブログの50件前後のエントリーの中

で、第2位の「財政出動論7(財政赤字・政府累積債務の持続可能性)」の4倍以上(平均の8倍)とダントツの1位のアクセスがあった(関心が高か

ったですね)。

ちなみに3位は「財政出動論17(財政出動と抑制の30年史概観)」4位

(リカード中立命題と負担の次世代先送論)」だった。

29.6.17追記:2位以下は、大きく変化した。2位は「「財政出動論25

(リカード中立命題と負担の次世代先送論)、3位「New Economic Thinking

10(マネーの二つの側面からみた日本国債のパラドックス )」、4位「財政

出動論17(財政出動と抑制の30年史概観)」、5位「New Economic

Thinking2(資金循環とワルラス法則を基盤とする新たな体系)」となって

いる。

◎つまり、内閣府報告書が、「消費税増税の恒久的な影響(所得効果)は軽微」だとした重要な論拠(キャシン・宇南山論文)には、根拠がないと言える。

(3)現在の世上の関心

1年前に比べると、最近は住宅投資や自動車への影響が大きいとは認識されるようになったようだ。財政出動論24,24Bのグラフを見れば、それは一目瞭然だからだ。

ところが、マスコミや、上記の熊野英生氏の例に見るようにエコノミストらは、片岡剛士氏などを除いて、依然として恒久的な影響はないものと考え、影響は、もっぱら「駆け込み需要とその反動減」だけとし、短期の影響だけに注目しているようだ。

しかし、昨日(2014年5月15日付け)のロイターの記事「焦点:日銀会合で設備投資判断引き上げへ、異次元緩和は継続」をみると、日銀の金融政策決定会合では、次のような方向となっているとのことである。

「消費税率引き上げの影響に関し、駆け込み需要に伴う反動減は現段階 で『想

定内』との見方でおおむね一致している。

(3)現在の世上の関心

1年前に比べると、最近は住宅投資や自動車への影響が大きいとは認識されるようになったようだ。財政出動論24,24Bのグラフを見れば、それは一目瞭然だからだ。

ところが、マスコミや、上記の熊野英生氏の例に見るようにエコノミストらは、片岡剛士氏などを除いて、依然として恒久的な影響はないものと考え、影響は、もっぱら「駆け込み需要とその反動減」だけとし、短期の影響だけに注目しているようだ。

しかし、昨日(2014年5月15日付け)のロイターの記事「焦点:日銀会合で設備投資判断引き上げへ、異次元緩和は継続」をみると、日銀の金融政策決定会合では、次のような方向となっているとのことである。

「消費税率引き上げの影響に関し、駆け込み需要に伴う反動減は現段階 で『想

定内』との見方でおおむね一致している。

もっとも、消費増税分を含めた実質所得の減少が個人消費に与える影響は慎

重に見極める必要があるとの声もあり、点検を続ける。 」

すなわち、日銀政策委員の中にも、キャシン=宇南山論文(2011)、内閣府報告書(内閣府[2011]『社会保障・税一体改革の論点に関する研究報告書』)の結論にもかかわらず、消費税増税の恒久的な影響を考慮する方々が増えてきているようである。

これまでの財政出動論24や24Bなどの検討では、主に、増税の「恒久的な」影響の大きさに注目してきた。以下では、やはり重要と考える消費税増税の恒久的な影響(所得効果)を中心に考えるが、今回は、家計の負担能力に焦点をあてることにする。

Ⅱ 消費税増税の長期的な影響に関して留意すべき点

なお、短期的な影響については、今年3月に(所得効果、特に住宅や自動車などの耐久消費財の所得効果にも目配りした)片岡剛士氏の「5つの視点で考える消費税増税後の日本経済(上、下)」が出ている。こうした過不足のない妥当な枠組みで分析されているのだから、それ以上言うべきことは基本的にはない。2014年経済への影響は、片岡氏の論考をご覧いただければよい。

このページでも、後半で短期的な影響についてふれるが、そこでは、消費税増税の影響の大きさを(特に97年の増税時と比較して)考える際に見落とされがちな問題をあらためて列挙することに止める。それでも、多少の意味はあるだろう。

2014年の景気がどうなるかは、ここでは基本的には扱わない。関心は、もう少し長期の影響である。消費税が日本経済に長期的に与える影響を考える上で留意すべき点を見てみよう。

1 所得効果の影響が早期に解消されるための条件

所得効果による消費税増税の影響が早期に解消される条件は、家計所得の上昇にあることは明らかだろう。家計の所得が上昇すれば、消費税増税の影響を十分吸収して消費は力強く成長をはじめるだろう。

こうした観点で、次の図1の雇用者報酬の推移を見ると、消費税導入の影響がほとんど見えなかった89年は雇用者報酬が伸び続けており、それによってすみやかに負担の影響が吸収・解消されたと考えられる。

これに対して、97年の消費税増税時は、以後、報酬が停滞ないし減少したため、消費税増税負担の影響が長期にわたって解消できなかっただろうことが推測できる。

つまり、第1に、今回の消費税増税の影響が軽微に止まるには、賃金の上昇(雇用者報酬等)が不可欠と考えられる。

また、第2に、国や民間各社のGDP成長予測で、消費税増税の影響を折り込む場合に、どの程度賃金上昇の影響を考慮し、賃金上昇の予想にどのレベルの数字を設定してシミュレートしているかは、(その設定が現在及び今後の雇用者報酬の動向とどの程度一致するかは)予測の精度を左右すると考える。

図1

出所:厚生労働省雇用政策研究会資料 (これに矢印を加筆)

http://www.mhlw.go.jp/stf/shingi/2r9852000002790h-att/2r98520000027bof.pdf

なお、仮に、賃金水準の改善が十分でなく、消費への影響が長期に残る場合でも、他の需要項目が改善すれば、消費は回復しなくても経済全体の需要は回復し、景気への影響は吸収されるだろう。

これに関して期待できそうな需要項目をみると、政府支出以外では、設備投資、輸出、がある。しかし、設備投資は、国内の消費が伸びる見込みがないのに増える可能性は弱い。消費が伸びないのに設備投資を行う経営者は無能というべきである。

一方、輸出は、米国経済の回復で米国への輸出回復が期待される状況である。これは、海外の景気動向に左右されるということである。

2 家計の負担能力の低下

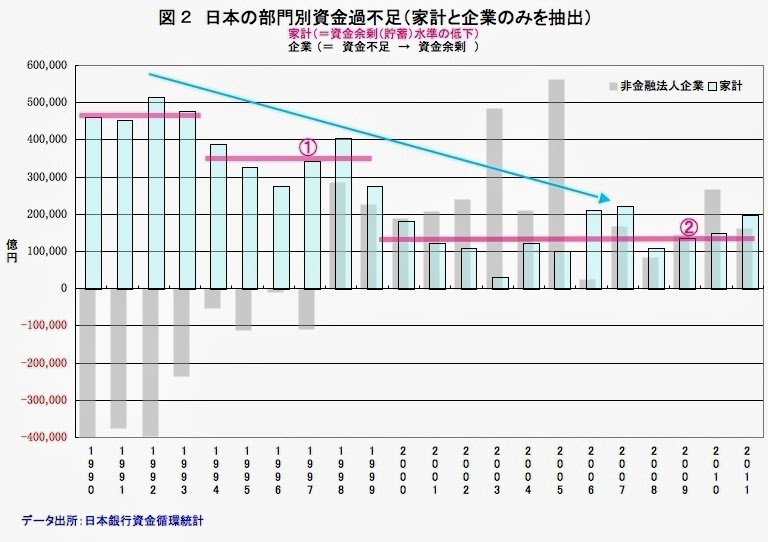

図2(=財政出動論24Cでも使ったもの)は、日銀の資金循環統計から、家計部門と、非金融法人企業部門(一般の企業)のみを抽出したものだ。図で0から上にグラフが伸びていれば、その部門はその年の収入支出で資金余剰であり、それを貯蓄し金融機関などを通じて(あるいは直接に)他部門に貸出していることを示す。また、0から下にグラフが伸びていれば、その部門はその年には資金不足だったことを示し、他の部門から資金を借り入れたことを示している。

(1)企業部門の問題(参考)

本題に入る前に、企業部門(非金融法人企業部門:上の図2では灰色の棒グラフ)を見てみよう。

企業は、本来資金不足部門であり、主に家計の貯蓄を借りて設備投資を行い生産をするのが正常な姿だ。ところが、図2をみればわかるように、1998年以降、企業までが資金余剰部門となり、貯蓄(内部留保)を行うという「本来の姿に反する」状況が続いている。

注)「企業部門が本来は資金不足部門」であるとは、資本主義制度や「企業」という制度が生まれ

た理由を考えれば明らかだろう。大規模な資金を要する事業を行うには、個人ではお金が足りな

い。だから、大規模な事業を行うためには、他のお金を持っている複数の人々からお金を集めて

(出資を受けたり、借りたりして)事業を行う。そのための効果的な仕組みとして「企業」とい

う制度ができたのである。 企業が活発な事業活動を行い続けているなら、企業は常に資金不足

であるはずである。だから、資金余剰である企業とは、資金を自らの事業では効率的に活用でき

ない無能な事業体であり、それは単なる資産管理会社に駄しているのである。 そうした企業が

多数を占め、企業部門全体として資金余剰である国の企業部門は、資本主義制度の本質からすれ

ば、社会的使命を果たしていない(ただ、資産管理会社としての役目は一応は果たしている)と

いうべきだろう。

家計と企業という2つの民間部門は両方とも資金余剰となり、資金は財・サービスの需要となっていない。資金は、金融機関に滞留して(これは「貨幣流通速度」の低下として現れる《→「財政出動論22 貨幣流通速度と不況期資金余剰)」参照》)債券投資などに資金が流入し(この結果金融資産規模は実体経済とのリンクを離れて拡大する)(注)、国債をはじめとする債券金利は低下する。資金が、金融市場でまわり続け、財・サービスに支出されないから、当然、財・サービス市場は需要不足である。つまり、家計と企業の両方の余剰資金を借りて使ってくれる民間主体は存在しないのだから、国内の主体としては、政府が借りて使わなければ、経済は巨額の需要不足を露呈することになる。

Thinking2(資金循環とワルラス法則を基盤とする新たな体系)」の後段の図8(出所:「通商

白書2008」を若干整理)参照。

しかし、国債発行は、財政再建方針の下、民間部門の資金余剰の規模に比べて継続的に抑制的だったから、国債発行は家計と企業の資金余剰のすべてを吸収する規模には達せず、国内の資金は少なくとも98年以降、ずっと貯蓄過剰の状態にある。つまり、基調として需要不足であり、不景気感がぬぐえないのも当然だった。

とすると、これを借りて使ってくれる部門は、残る海外部門しかない。海外部門が借りて(つまり外国が借りて・・・それはわが国からみれば「海外投資」ということになる)わが国の輸出財を買ってくれればよいのだ。これは、米国の住宅バブル時には実現した。米国は、バブルによる消費増から、わが国などからの輸入が増加して経常収支赤字を膨らませ、その支払い資金は、日本などの輸出国からのファイナンスでまかなわれた。

注)ファイナンスといっても、別に金銭消費貸借の交渉が行われ貸し借りされるわけではない。日本

などの輸出国(の企業や政府)が、輸入国に投資(ドルなどの輸入国通貨のまま米国等の輸入国等

の銀行に預金、証券投資、米国債や社債とうへの債券投資、工場などへの直接投資など)をすれば

よいのである。

・・・輸出国側が輸入国に投資したくなかったらどうなる? 輸出・輸入(貿易収支)やその他の

経常収支の合計項目がつりあうように為替レートが変化して調整される。日本の場合は、海外投資

が少ない分だけ「円高」になって調整(輸出が減少する)される。

これにより、日本では、需給がバランスないしは需要がわずかに超過状況となり、小泉政権の後期には「実感なき景気回復」が実現した。

しかし、米国の住宅バブル崩壊・サブプラム危機、リーマンショック後の各国、特に米国の景気後退で、上記のように日本の余剰資金を借りて、日本の輸出財を買ってくれる国は減少したから、現状は、日本の資金状況は貯蓄過剰の状態に戻っていると考えられる。貯蓄が過剰で、資金が有り余っているのだから、(日銀が金融緩和しなくても)金利が低下するのは当然であり、日本国債の発行が安定しているのも当然なのである(拙著『日本国債のパラドックスと財政出動の経済学』参照)。

日本の長期停滞は、主に企業が設備投資を行わないために生じていると考えられるが、企業は自ら貯蓄(内部留保)するくらいカネ余りなのである。だから、企業が設備投資をしない理由は、銀行が貸してくれないために企業の資金が不足しているからではない。需要の伸びる見通しがないから企業は設備投資しないのだ。

注)もちろん、資金を貸してもらえない企業は少なくないかもしれない。しかし、その貸して

もらえないという資金の大部分は「設備投資資金」ではなく、景気停滞下の業績悪化に伴う

事実上の「運転資金」である場合が多いだろう。

以上については別の解釈もある。例えば政府が大量の国債を発行し資金を吸い上げているために、企業が資金不足となり、それで設備投資せずに貯蓄しているのだろうか。だが、それなら、金利が上昇しているはずだ。企業は自らの事業活動で得られる利潤の見通しよりも金利が高いからこそ、企業は設備投資をせずに貯蓄を選んでいるはずだ。逆に金利が低いままなら、企業は貯蓄するより設備投資した方が収益が増えるはずだから、貯蓄が増えることはない。ところが、現実は、国債の発行金利は世界最低水準を続けている。つまり、企業は自らの事情で(=事業活動の見通しが低いため)設備投資をしないと考えるしかない。企業が自らの事情で設備投資しない結果、日本経済は資金余剰になり、その裏返しで財・サービスは需要不足になっているのだ。

結局、これは、需要が伸びる見通しがないことが企業の設備投資を低い水準に抑え、その設備投資が低水準であることが需要不足を実現するという自己充足的なメカニズムが働き、需要水準の低い(総需要が不足している)状態で「均衡」が(比較的安定した形で)成立してしまっていると考えるしかない。そう考えることが自然だと考える。

(2)家計部門の問題

さて、本題である。上の図2で家計の資金の過不足状況を見ると、97年当時の水準①に比べて、2000年代の資金余剰は、図2の②のように半減以下の水準で大きく低下していることがわかる。資金余剰とは貯蓄(増加)のことである。図2から、家計が毎年新たに貯蓄する額は97年に比べて大きく低下していることがわかる。すなわち、家計の貯蓄性向は低下し、したがって次の図3のように、消費性向(=100%ー貯蓄性向%)は98年以降上昇を続けている(家計調査ベースでは)。

図3

出所:高村(2005)

この原因としては、高齢化で消費性向の高い高齢者の割合が増えたためとする見方もある。しかし、高村(2005)によれば、年代別に消費性向を見ると、若い世代でも消費性向は上昇を続けている。つまり、消費性向の元々高い高齢者が増加したこともあるが、むしろ若い世代を含めた各世代の消費性向が全般に上昇しているのだ。

高村正樹(2005)「消費性向上昇の原因を探る ー強まるラチェット効果の影響−」JCER REVIEW,59 )

なお、高村(2005)からは、図3を転載した。

一方、図2からは、家計全体で可処分所得が漸減し、貯蓄に回せる額が減少していることがわかる。これは可処分所得の減少で、消費に占める(必須性の高い)基礎的消費のウエイトが上昇し、その基礎的消費は削減が困難なため、貯蓄を減らして消費を維持しているということだと考えられる。その結果、消費性向が上昇しているのだ。

さて、家計の貯蓄は、主に、①将来の病気や失業などの不時の必要への備え、あるいは定年後の生活などのため、②住宅、自動車などの耐久消費財の購入の原資として使われることが想定されている。図2に見るように、これが97年に比べて大幅に減少していることは、97年の増税時よりも、消費税増税が、住宅購入や自動車などの耐久消費財の購入に恒久的な影響をより大きく与える可能性を示唆する。

こうした影響を相殺できるかどうかは、実質賃金の上昇、または家計の消費性向のさらなる上昇が期待できるかどうかにかかっている。消費性向の上昇は限界に近いから、実質賃金の上昇が極めて重要である。

(3)消費増税で毎年の貯蓄が減少し、それが住宅投資や耐久財に影響するメカニズム

2014年の消費税増税の世帯当たり負担増加額は、増税総額を世帯数で割ると年間15万円程度になる。そのうち4割程度は消費者に転嫁できない(企業が負担することになる)ため、各世帯の負担は平均的には9万円程度だろうといわれる。しかし、これは短期の計算だ。企業が一度は負担しても、それは株主配当の縮小につながり(→家計収入の減)、企業の倒産・廃業や効率化による人員削減などで最終的には雇用や賃金に負の影響を与える。したがって、最終的には(中長期的に)15万円全額の負担が家計に帰着するだろう。ここでは、恒久的な影響を考えるので、影響は1世帯当たり15万円として考えてみよう。

基礎的消費の消費水準を維持するために、毎年の消費額が名目値で15万円増加すれば、貯蓄はその分減少する。

例えばある世帯が、180万円の乗用車(小型車)を6年おきに買い換えていたとしよう。簡単化のために金利、下取りなどを無視すれば、買い換えのために毎年30万円を貯蓄する必要がある(ローンで買い、6年かけてローンを返す場合も同じ。先に貯蓄するか後で貯蓄(返済)するかの違いにすぎない)。

消費増税で毎年貯蓄できる額が30万円から15万円少なくなって、毎年15万円しか貯蓄できなくなるなら、6年かかっても貯蓄は90万円にしかならない。90万円で乗用車を買い換えるには、①中古車を選ぶか、②軽自動車の安いクルマにするか、③6年ごとの更新を10年ごとの更新に変更(+150万円の車にダウングレード)するといった選択肢がある。

全ての消費者が同じ行動を取ると、最初のケース①では新車の販売はゼロになり(もっとも、それだけの中古車の供給はないだろうが)、2番目のケース②では小型車の需要はゼロで軽自動車の需要が100となり、3番目のケース③では小型車の年間需要は40%減少することになる。

耐久消費財や住宅でも同様のことが起きる。もちろん、これは(基礎的消費を切り詰めることが困難で)消費税増税の影響が住宅投資や乗用車などの耐久消費財に集中すると考えた場合である。

これに対して、消費者が、住宅や乗用車を買いたいと強く思えば、強い意志で基礎的な消費を切り詰めるかもしれない。しかし、過去の例では、実質消費総額が減少する場合、結局そのしわ寄せは、住宅、自動車などの耐久消費財に集中するのが常である。これまで乗ってきた車が、明日から使えなくなるわけではないからだ。更新を先延ばしするだけなのだ。だが、メーカーにすれば、例えば5年で買い換えられていたものが、10年での買い換えに変われば、毎年の販売額は半分になるのである。

以上を踏まえて97年の消費税の影響を見てみよう。

図4は、97年消費税増税の2年前と14年消費税増税の2年前のGDPの需要項目別構成を比較したものである。一見してわかるのは、次の2点だ。

① 公的固定資本形成(公共投資)が半減以下になっていること。・・・これは政

府の政策の変化によるものだ。

② 民間住宅投資が半減していること。・・・これはなんだろうか。

②の民間住宅投資の半減の原因は、この間、超低金利が続いてきたことを考えれば、金融的な問題もほぼなかったと考えて良い。このほかに、価値感・ライフスタイルの変化、人口増加の停止〜世帯数増加率の低下、経済の停滞による人口移動の減少など様々な要因が考えられるが、大きな原因の一つは97年の消費税増税が上で見たメカニズムにより影響を与えたのだと考える。

データ出所:内閣府国民経済計算(2013年10-12月期 2次速報値)

(参考)金融緩和政策の有効な経路であるはずの住宅市場の縮小

米国の金融緩和を見ると、量的緩和第2弾(QE2)がFRBによる市場からの資産購入の全額をもっぱら国債購入に充てていたのに対して、12年9月に開始されたQE3(量的緩和第3弾)では、市場からの資産購入の半分程度をMBS(住宅ローン担保証券)の購入に充てた。現在の米国の景気回復は、これによって住宅市場に資金が流入し、住宅価格が上昇したことで開始されたように見える。

金利や資金市場の状況によく反応する需要項目としては、設備投資や住宅投資がある。

設備投資は、設備投資でできた生産設備で生産した製品が売れるかどうかの判断に大きく依存する。通常は、これは業種や地域や企業毎にランダムな方向を向いているので、経済全体で集計すると、この要因は互いに相殺されて表面には出てこない。

ところが、特に重不況下では、多くの産業分野、業種、企業の製品需要の見通しが斉一的に低下して、経済全体として集計しても、需要見通しの設備投資への影響は相殺されない。この結果、重不況下では、金利の影響はふっとんでしまう。

注)重不況下では、このメカニズムで金利の影響力が大きく低下する。だか

らこそ、ゼロ金利が実現するのである。ゼロ金利だから金利の影響力が低

下するのではない(こうした理解が多い)。金利の影響力が低下したため

に、金利を下げても効果がなく、その結果としてゼロ金利になるのである。

しかし、個人の住宅投資は、それによって自分自身が満足すればよいから設備投資のような「需要見通し」のしばりがない。だから、コストと、自分が用意できる資金と借入金の金利が住宅投資を直接左右する。この結果、住宅投資は、特に重不況下では、設備投資よりもはるかに金利や資金の状況に敏感に反応することになる。

ところが、97年以後の長期にわたる(主として、97年の消費税増税による家計の可処分所得の減少を原因とする)住宅市場の縮小によって、日本は、金融緩和政策が働く有力な経路を失っているのである。なお、自動車ローンについても、ある程度同様のことが言える。

Ⅲ 消費税増税は、短期的にどの程度の影響を日本経済に与えるか

消費税の短期の影響については、上記の片岡剛士氏らの検討を参照いただきたい。ここでは、あらためて考慮すべきと思われる問題を簡単に整理しておこう。

1 直前の弱々しい景気動向・・・ただし13年末までだが

(1)GDP成長の内容(短い期間の比較では危うさもあるが、一応見てみよう)

13年10〜12月期の2次速報の数字を使え、かつ駆け込み需要の影響の小さい暦年で、97年の消費税増税当時の景気動向と今回を比較すると、実質GDP成長率は次のとおりであり、成長率は2013年の方が1.1%も低く、(95年から96年にかけてと異なり)2012年から2013年の成長率の加速も見られない。

95年1.9% →96年2.6% →97年増税

12年1.4% →13年1.5% →14年増税

この各年の実質GDP成長を需要項目別の寄与度で分解して、前回増税の直前期と今回の直前期を比較してみよう(図8)。

データ出所:内閣府国民経済計算(2013年10-12月期 2次速報値)

まず、実質GDP成長率をみると、2013年は1996年よりも1.1%ポイント低い。また、前年からの伸びも2013年は低い。

次に設備投資(民間企業設備)の成長への寄与をみると、12〜13年は95〜96年よりも全般に弱いだけでなく、13年はマイナスの寄与(設備投資は減少)である。

また、最終消費+住宅投資も、2013年のみをみると、相対的には96年よりも少し弱い。

これに対して、純輸出のマイナスは2013年には縮小している。また、2013年の政府需要の寄与も96年当時とそれほど差がない。

以上からは、2013年は、国内経済の自立的な活動を示す設備投資と民間消費は依然弱く、その弱さを、政府需要と純輸出がかろうじて支えているという状況であり、それによって、かろうじて96年よりも1.1%低いが、一定のGDP成長が実現したと言えるように見える。

(2)失業率から

失業率は足下で低下している。未だ正規雇用ではなく非正規雇用が中心だが。これが維持されれば、求人倍率は上昇し、賃金も上昇して、家計の所得は上昇傾向となり、消費の拡大につながっていく可能性がある。

失業率の低下の原因としては、第一に、輸出の伸びがある。輸入がそれ以上に伸びているため、純輸出(=輸出−輸入)で捉えると需要への寄与はマイナスだ。しかし(製品輸入が増えているとは言っても)輸入に占める原料・燃料の輸入のウエイトは依然として大きい。つまり、輸入増加が大きいといっても、国内生産品目との競合はあまりないから、それが(直接に)国内の雇用を奪っているとまでは言えない。

一方、輸入に遅れつつ輸出が伸びれば、輸出財はまだはるかに工業製品が多いのだから、国内の雇用は増加していくだろう。

第二は、駆け込み需要に伴う消費の活性化で、生産や販売・サービス関連の雇用が増えていると考えられる。これは、2014年春に生じるだろう反動減で減少したあと、従来並に落ち着いていくだろう。

結局、とりあえず期待したいのは、米国の回復にしたがって輸出が伸びていくことである。問題は中国、ついで米国の回復の動向である。

2 駆け込み需要と反動減

2014年5月15日に、内閣府が、2014年第1四半期のGDPの1次速報を公表した。実質GDPの成長率は、年率換算で5.9%と、民間予測の平均4.2%を大幅に上回る高い伸びを示した。

この高い成長の大半が仮に駆け込み需要とすれば、反動減はかなり大きくなるだろう。増税の規模が97年の2%に対して3%と1.5倍なのだから、これは必ずしも不思議ではない。

しかし、これは、すべてが駆け込み需要ではないかもしれない。異次元緩和の効果がある程度含まれているのだろうか。

取りあえず「財政出動論35(「異次元緩和」開始後1年の日本経済)」の図2のバックデータをみると、GDPが高い伸びを示したのに対して、マネーストックは年間で見て伸びていないばかりでなく、月次でみても3月まで特に高い伸びは見られない。

これは、実質GDPの伸びに先行してマネーストックが伸びるという傾向が見られないことを意味する。つまり、「マネーストックの変化→GDP成長」という因果関係は見られない。GDPは、マネーストックを置き去りにして成長している。

つまり、仮に関係があるとしても、きわめてふんわりとした緩やかな関係であり、かつマネーストックは受動的に変化するにすぎないように見える。

これは「この程度の成長に」マネーストックは制約にならないということだろう。逆に成長の結果、この後、マネーストックは増加するかもしれない。

とすると、異次元緩和の効果は、財政出動論35の区分で言えば、現実の資金的な緩和による資金面の影響というよりも、「期待」(物価上昇期待など)に基づく効果ということになる。

3 消費税以外の財政政策を総合的に捉え影響を把握する必要

財政出動論24、24B、24Cでも強調したように、問題は消費税増税だけではない。消費増税が、家計などの民間資金を強制的に徴収するのと同様、他にも民間資金を家計等から強制的に吸収していれば同様の影響がある。

政府が、民間から課税により資金を強制的に吸い上げれば、それは民間の消費や設備投資予算に制約を与えることになり、その分民間需要は減少するからだ。

一方、その際に、政府がどの程度支出を増やすかするかも重要だ。政府の支出は、企業にとって需要であり、政府が支出しただけ需要は増大するからだ。

問題は、財政政策の目的である。政府の課税による民間資金の徴収の目的が財政赤字の解消であるなら、民間資金吸収で民間需要を削減すると同時に、財政支出も抑制することになる。ダブルで需要を削減するわけだ。これは、景気に大きな影響を与える。

◎ つまり、「政府が民間から強制的に吸い上げた額」と「民間に対して政府が支出する額」の差額がどうなるかが景気に大きな影響を与えると考えなければならない。これをきちんと分析していない消費税の影響予測は信頼できないと言えるだろう。

◎ なお、政府が民間から吸い上げる方法とタイミングも重要である。政府が国債を発行して民間の資金を吸い上げる場合、国債の購入に使われる民間資金は、相対的には、使う予定のない余剰資金である場合が多い。

特に現在のような重い不況下というタイミングでは、企業が設備投資に資金を使わないため、資金は金融機関等にだぶつき、金利は低下している《不況期は、金融緩和政策だけで 金利が低い訳ではない》・・・これについては、「財政出動論22(貨幣流通速度と不況期資金余剰) 」または拙著参照。

したがって、民間資金を吸い上げる方法は、公債発行が最善と言うことになる。

増税が必要なとき、第一に、なるべく景気に影響を与えない税を選ぶべきだが、消費税はその意味で最悪である(通説?と異なり)。第二に、増税のタイミングは、経済が好況期に行うべきだが、今はその意味で最悪である。

そもそも、重不況下では、財・サービス市場で需要が不足しており、それが不況の原因となっている。財に使われなかった資金は金融市場に滞留しており、資金は余剰状態にあるから、政府がそれを国債で吸収して、需要を創り出すべきである。それによって、金融市場では資金の余剰状態が緩和される一方、財・サービス市場の需要不足が解消される。生産基盤、生産能力は維持され、消費は維持されるから、消費や設備投資が自律的に活発化すれば、設備投資資金の需要が高まる。そのとき、政府の財政出動は縮小すればよいのだ。

まあ、あと十年もすれば、今の「財政再建論」こそが日本の長期停滞の原因だったことが明白になり、今はまともに見える「財政再建論者」たちが滑稽視される時代が来るだろう。・・・と思う。

4 金融システムの健全性が影響したかの検証の機会

平野信行全銀協(全国銀行協会)会長(三菱東京UFJ銀行頭取)は「日本経済新聞のインタビューで、『日本の金融機関は世界のどの国よりも健全で強い』と主張した。日本の金融危機と重なった1997年の消費税増税後と大きな違いがあるとの認識だ。」(平成26年4月1日付け日経朝刊)とのことである。

これは、97年増税時に比べて、今回の増税の環境としてはプラスの要素と言える。今回の増税は、金融システムや金融緩和政策がどの程度、この問題に効くのかが検証できる社会実験のまたとない機会だと言える。