→ 新しい経済学1・・・このシリーズの趣旨

改訂:270907 下段に「◎貨幣・債券と「流動性の罠」」という小見出しの項目を追加(+このほか、上段で「セイ法則の破れ」に関する(注a)追加)。270411 このページの下段に「(不況下の貨幣の超過需要と『流動性選好』)」という小見出しの一節を追加 261124 クルーグマン・インタビューのリンク先が誤っていたので修正。261105 取引の媒介物としての貨幣と資産としての貨幣の関係、機械的な貨幣数量説関連で若干わかりやすく加筆 261017 タンス預金(貨幣の退蔵)と需要不足の関係について(参考)を追加 261010 前日追加の項目の末尾にさらに一段落追加 261009 後段の貨幣に関する説明に『(好不況と「資産としての貨幣」対「取引の媒介物としての貨幣」)』の項目を追加(→この項目名の一部でページ内を検索) 261007 需要不足の定義におけるバランスシート不況や負債デフレとの関係、貨幣市場における取引の媒介物としての貨幣の区分について記述や稼働率などについて文言を若干修正、追加など

このシリーズは、「新しい経済学1」で述べたように、現代マクロ経済学理論の再構築につながる提案を行う。まあ「新しい経済学1」でも述べたように、知的エンターテインメント(?)として楽しんでいただければ幸い。

このページでは、『新しい経済学』に関する提案のうち、基本的なアイディアの概要を書く。それは、ストックとフローの関係を資金の循環で捉えることに係わる(・・・現在の標準的経済学では、ストックとフローの関係については自明のこととされ、ほとんど関心を持たれることはない)。

それは、なんだと思われるような単純なことなのだが、これによって(ストックとフローの関係を資金の循環で捉える再整理に基づき)、経済学の基盤の一つを、セイの法則からワルラス法則に転換することを提案する。

核となる考え方自体は単純だが、それが、既存の考え方とどう違うのかを説明する必要があるため、その分の説明(いわば前置き)が長くなる。前置きは、標準的な経済学に基づいている。もちろん、議論が分かれていることを書く場合は、そのことを明示する。

1 付加価値を創造するフローの経済と、対するストック

(1)付加価値とコスト

ストックとフローの関係を理解するために、まずフローの中心にある「付加価値」と「コスト」の関係を整理しよう。

生産者(以下「企業」という)が、生産物(財・サービス)を生産して販売すると、売上が生じる。「付加価値額」とは、この売上額から、生産に際して他の企業から購入した(仕入れた)原材料や部品など(中間財という)の額を差し引いたものだ。

仕入れを差し引く理由は簡単だ。その分はそれを生産・供給した別の企業の売上額だからだ。

統計実務的には、(企業の)付加価値額は次の式で定義される。2つの定義があるが、結局は同じになる。

① 中小企業庁方式

付加価値額=売上高ー外部購入額

この定義では、売上高から「外部購入額」(仕入額)を控除した額が付加価値額だ。上で述べたように、外部購入額とは他の企業の売上額だから、それを控除しているわけだ。

② 積上方式(日銀方式)

付加価値額=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

注1)この式の右辺には、「減価償却費」が含まれているので、厳密には、これは

「粗付加価値額」である。

この②の定義は、①の定義(「売上高ー外部購入額」)の額の使途を示している。一見してわかるように、経常利益以外の右辺の各項目は、すべてコスト(費用)である。経常利益は、内部留保を除けば、株主への配当となる。この株主への配当も、企業を一つの独立した経済主体と捉えれば、資本調達に係わるコストだと考えることができる。

注2) ここで、内部留保は、独立した経済主体としての企業自身の貯蓄である。

この額が個々の企業でプラスであることは問題ないが、一国経済のすべての企

業の合計がプラスであれば、少なくとも短期では経済に大きな負の影響を与え

る・・実は日本は、98年以後、これがキャッシュフローベースではプラスであ

る(後出図A参照)。・・・だから、以下しばらくは、内部留保はゼロとして話

を進める。

注2) ここで、内部留保は、独立した経済主体としての企業自身の貯蓄である。

この額が個々の企業でプラスであることは問題ないが、一国経済のすべての企

業の合計がプラスであれば、少なくとも短期では経済に大きな負の影響を与え

る・・実は日本は、98年以後、これがキャッシュフローベースではプラスであ

る(後出図A参照)。・・・だから、以下しばらくは、内部留保はゼロとして話

を進める。

つまり、経常利益=資本のコスト、人件費=労働のコスト、賃借料=物的資産や財の使用コスト、減価償却費=保有物的資産(生産設備)の減耗コスト、金融費用=借入金のコスト(利子)、租税公課=政府の提供する社会的サービス(道路や取引の安全の維持など)の利用コストと考えることができる。

このように、「付加価値」とはコストの固まりである。財やサービスが「生産」される際に必要な「コスト」が「付加価値」だということもできる。

注3) つまり、高付加価値とは高コストのことでもある。だから、「合理化」

で「コストをカット」すれば、競争市場では、競争のために結局コストカッ

ト分だけ販売単価を下げることになるから、「低付加価値化」につながると

も言える。もっとも、単価を下げても、販売量がそれ以上に増加すれば、総

販売額(=単価×販売量)は増加する。どうなるかは、単価の低下に応じて

販売額(=単価×販売量)は増加する。どうなるかは、単価の低下に応じて

どの程度販売数量が増加するか(需要の価格弾力性)にかかわる。

ちなみに、現在の日本では、多くの製品で、コストカットしても、それを

カバーするほど販売数量は増えない傾向にある。だから、今の経済環境下で

は、経済全体としての合理化は付加価値を削る方向に働く。GDPとは、一

国で創出された付加価値の総和のことだから、合理化は名目GDPを下げる

方向に働く。「合理化で」GDPを引き上げるには、製品1個当たり単価の

低下以上に販売数量が増加する必要がある。しかし、今の日本は、国内的に

は供給過剰、対外的には国際競争の激化によって、これが難しい状況にある。

企業は放っておいても合理化に努力するのだから、政府が合理化促進の旗

を振る意味はない(今の日本では)。

は、経済全体としての合理化は付加価値を削る方向に働く。GDPとは、一

国で創出された付加価値の総和のことだから、合理化は名目GDPを下げる

方向に働く。「合理化で」GDPを引き上げるには、製品1個当たり単価の

低下以上に販売数量が増加する必要がある。しかし、今の日本は、国内的に

は供給過剰、対外的には国際競争の激化によって、これが難しい状況にある。

企業は放っておいても合理化に努力するのだから、政府が合理化促進の旗

を振る意味はない(今の日本では)。

注4) コスト≒付加価値という理解は、しばしば使われる「付加価値が高い」

製品といった付加価値の用法とはずれがあるように感じるかもしれない。

この用法は、魅力の高い製品ないしは利益の出る製品という程度の意味で使

われている。

しかし、本来の定義では「高付加価値の製品」とは、「高価格でも売れる

製品」のことである。しかし、高価格でも売れるには、その製品に魅力があ

る必要がある。この部分(魅力がある)で、しばしば使われる用法は、本来

の用法と一致している。いずれにせよ、「高価格」は高コストであり、それ

は高付加価値なのだ。

われている。

しかし、本来の定義では「高付加価値の製品」とは、「高価格でも売れる

製品」のことである。しかし、高価格でも売れるには、その製品に魅力があ

る必要がある。この部分(魅力がある)で、しばしば使われる用法は、本来

の用法と一致している。いずれにせよ、「高価格」は高コストであり、それ

は高付加価値なのだ。

こうした生産のためのコストとして、家計は、企業から、資本の出資(株式保有)の対価として配当、労働の対価として賃金、預金したお金の貸付の対価として利子を受け取る。政府は、租税公課を受け取る。

(2)フローの経済と資金の循環

生産者が生産した財・サービスを買うお金はどこから出て来るか=生産コストだ

企業が生産した生産物(財・サービス)は、誰が、どのような資金を使って買うのだろうか。買う主体としては、家計、政府、海外(の国)、他の企業がある。家計などが、何かを買うとしたら、貯蓄を取り崩して買うか、毎年の所得を使って買うことになる。貯蓄は不時の備えとして、通常は使わないものとすれば、基本的には、財やサービスを買うお金には毎年の所得が使われるだろう。毎年の所得がどこから来るかと言えば、上で見たように、生産者が生産物を生産した際に支払った配当、賃金、利子などが源泉である。

生産コストとして家計等に支払われた全額が生産物の購入に使われなければ企業は赤字

つまり、企業が100万円の製品を100万円のコストをかけて生産し、販売するとき、生産コストとして支払いを受けた家計などが、その収入の全額(100万円)で、企業の生産した100万円の製品を買わなければならない。買わなければ、企業は、生産コストを回収できず、存続の危機に直面する。不況である。

貯蓄はどうなるか

もちろん、家計の多くは貯蓄をする。この分だけ消費は少なくなる。これはどうなるだろうか。このとき、家計が金融機関に貯蓄をするなら(金融機関にしない場合は、タンス預金という)、金融機関は、それを企業に貸出し、それを使って企業は「設備投資」を行う。設備投資とは、工作機械などの生産機械の購入や建物の建設などである。これもそれらの機械などを生産する企業の生産物である。

したがって、家計の貯蓄や企業のキャッシュフロー・ベースの貯蓄が全額、(他)企業に貸し出されて企業の設備投資に使われ、家計の毎年の貯蓄の総額と企業の毎年の設備投資額が一致すれば、企業が生産した財・サービスは、全て売れることになる。

つまり、生産物を生産するコストとして支払われたお金によって、その生産物が購入されるのだ。供給が需要を生み出すというセイ法則は、この関係を表している。詳しくは後述する。

注a)セイ法則の破れ:以下では「セイ法則の破れ」という概念が出てくる。こ

れは、セイ法則が完全には成立しない状態を示している。かといって、(言う

までもないことだが)、それは、セイ法則的な経済メカニズムが全く機能して

いないことを意味するわけではない。例えば95%とか98%はセイ法的なメ

カニズムが働いていると考えられるのである。「破れ」とは、5%とか2%と

か、あるいは1%程度の割合で働いていない部分があるという程度の意味であ

る。だが、1%需要が不足すれば不況であり、5%不足すれば大不況である。

「今」貯蓄は誰が行い、誰が使っているか

日本の現状はどうなっているのだろうか、図Aを見てみよう。図の見方を説明すると、縦方向で0より上にグラフが伸びている部門は、その1年間のトータルでそれだけ新たに貯蓄している(増やしている)。つまり、その年には資金が余剰であり、他の部門に(金融機関などを経由して)貸していることを示す。一方、逆に下にグラフが伸びている部門は、その年には、その分だけ資金が不足し、他の部門から借りたことを示す。貸す人がいれば必ず借りる人が必要だから、上下の各部門を合計すると、必ずゼロになる。

注5) なお、これは、毎年の増減を示すフローの統計でありストックの統計で

はないことに注意。

注6) なお、後の議論と関係する点を前もって述べておくのだが、ここで資金

の貸借が均衡しているからといって、それが財・サービス市場の需給の均

衡を意味するわけではない。資金を借りた部門が財・サービスに支出せず、

資産を買う場合もあるからだ。

注5) なお、これは、毎年の増減を示すフローの統計でありストックの統計で

はないことに注意。

注6) なお、後の議論と関係する点を前もって述べておくのだが、ここで資金

の貸借が均衡しているからといって、それが財・サービス市場の需給の均

衡を意味するわけではない。資金を借りた部門が財・サービスに支出せず、

資産を買う場合もあるからだ。

まずAの時期を見てみよう。この時期は家計(黄色)が資金余剰である(貯蓄をしている)。普通の国では、通常は家計は常に資金余剰だ。

注7) 家計が資金不足の国としては、米国、ギリシャなどがある。米国の家計

は、リーマン・ショックの08年にトントンになり、09、10年と資金

余剰になった(このとき、家計は負債をせっせと返していた)が、11年

以後は、再び資金不足部門に戻っている。このほか、リーマン・ショック

前に住宅バブルを経験した欧州の各国(スペインなど)の家計も、バブル

の時期は、多くが資金不足部門になっている。英国も90年代末からリー

マン・ショックまでの間、家計は資金不足部門になっていた。

家計の毎年の資金余剰(貯蓄の増加となる)は、誰かが借りて設備投資や消費に使わないと、企業は生産したものが売れずに赤字になってしまう。

Aの時期を見ると、赤色の一般企業(非金融法人企業)がマイナス側なので、主にこの部門が、家計が行った貯蓄を借りて主に設備投資を行っている。加えて海外部門(海外の国、企業)がマイナスなので、海外部門は、日本の貯蓄を借りて、日本の財貨を輸入している。これが正常な経済の姿である。したがって、このとき、おおむね経済は順調である。

この間。政府の財政出動(財政赤字)は、企業の設備投資と逆方向に連動していることがわかるだろう。設備投資が増えれば、それに資金を使うために企業の毎年の資金余剰は縮小する。そうなれば、経済が自律的に活発化するから、景気対策も不要になり、税収も増加するから、政府の赤字も減少する。こうした関係が表れているということである。

つまり、シンプルに言えば、企業の貯蓄(=キャッシュフローベースの資金余剰)が大きいときに、経済は「需要不足」となるのである。貯蓄の増加とは、主に金融資産の増加である。家計や企業が収入を生産物(財・サービス)の購入に使わず、資産(貯蓄)に積み増す場合に、その分だけ生産物市場(財・サービス市場)から購買力が流出して需要不足となっている。もちろん、この単純な説明は、好不況のタイミングと整合的である。

注7) 家計が資金不足の国としては、米国、ギリシャなどがある。米国の家計

は、リーマン・ショックの08年にトントンになり、09、10年と資金

余剰になった(このとき、家計は負債をせっせと返していた)が、11年

以後は、再び資金不足部門に戻っている。このほか、リーマン・ショック

前に住宅バブルを経験した欧州の各国(スペインなど)の家計も、バブル

の時期は、多くが資金不足部門になっている。英国も90年代末からリー

マン・ショックまでの間、家計は資金不足部門になっていた。

家計の毎年の資金余剰(貯蓄の増加となる)は、誰かが借りて設備投資や消費に使わないと、企業は生産したものが売れずに赤字になってしまう。

Aの時期を見ると、赤色の一般企業(非金融法人企業)がマイナス側なので、主にこの部門が、家計が行った貯蓄を借りて主に設備投資を行っている。加えて海外部門(海外の国、企業)がマイナスなので、海外部門は、日本の貯蓄を借りて、日本の財貨を輸入している。これが正常な経済の姿である。したがって、このとき、おおむね経済は順調である。

しかし、バブル崩壊後のBの時期になると、一般企業は、急速にマイナスを縮小させている。これは、企業が、暴落した保有資産額に合わせて借入金を返済し続けたのである。これはバランスシート不況のメカニズムをそのまま表している。この間、企業は借入金の返済を優先し続けたため、企業の設備投資は抑制されたままとなった。

そのままでは設備投資の減少で、需要が不足するため、政府(一般政府=中央政府+地方政府+社会保障基金)は、使い手のない家計の貯蓄を国債発行で吸収して財政出動した。公共投資は景気対策のために93年度に、また阪神淡路大震災復興のために95年度などに増発されたが、その波及は、バランスシート不況のメカニズムによる企業の設備投資抑制で切断され、波及は弱かった。しかし、これで最小限の景気が維持された。

そのままでは設備投資の減少で、需要が不足するため、政府(一般政府=中央政府+地方政府+社会保障基金)は、使い手のない家計の貯蓄を国債発行で吸収して財政出動した。公共投資は景気対策のために93年度に、また阪神淡路大震災復興のために95年度などに増発されたが、その波及は、バランスシート不況のメカニズムによる企業の設備投資抑制で切断され、波及は弱かった。しかし、これで最小限の景気が維持された。

そして、Cの時期、97年の消費税増税後の98年には、企業部門は設備投資をさらに絞ったため、一気に資金余剰部門に転換し、以後も資金余剰部門であり続けるという異常な状態となっている。

Dの時期には、金融緩和の影響による円安と米国のバブルによって輸出が持続的に増加(紫色)したため、輸出関連企業の設備投資が増加して、企業の資金余剰は縮小傾向を示した。

しかし、Eの時期の冒頭9808年のリーマン・ショックによる世界経済の停滞によって高付加価値製品の輸出が急減し、高付加価値製品やその高機能部品の輸出に特化していた日本は、甚大な影響を受けた。このため、再び企業は設備投資を抑制して現在に至っている。

Dの時期には、金融緩和の影響による円安と米国のバブルによって輸出が持続的に増加(紫色)したため、輸出関連企業の設備投資が増加して、企業の資金余剰は縮小傾向を示した。

しかし、Eの時期の冒頭

つまり、シンプルに言えば、企業の貯蓄(=キャッシュフローベースの資金余剰)が大きいときに、経済は「需要不足」となるのである。貯蓄の増加とは、主に金融資産の増加である。家計や企業が収入を生産物(財・サービス)の購入に使わず、資産(貯蓄)に積み増す場合に、その分だけ生産物市場(財・サービス市場)から購買力が流出して需要不足となっている。もちろん、この単純な説明は、好不況のタイミングと整合的である。

忘れられがちな基礎的な解釈・・・消費税増税の影響の過小評価

なお、以上は、標準的な経済学に基づいた解釈である。まだ、特別なことは言っていない。

しかし、こうした基礎的な解釈は忘れられがちである。今回(14年4月)の消費税増税の影響について多くのエコノミスト、経済学者は、影響の大きさを見誤り、過少評価した。

原因は、ここでみた企業の生産費を家計が受け取り、それを企業の生産物の購入に使うという単純で基礎的なマクロ的資金循環(これは各部門にとっては予算制約となる)を看過したためである。その制約の中で、政府が増税で家計の予算制約を大きくすれば、消費が恒久的に減少するのは単純な加減算で理解出来る(・・・もっとも、実際にどの程度の恒久的影響があるかはもう少し見る必要があるのだが)。

もちろん、消費者は保有している貯蓄を取り崩して消費するかもしれないし、今年貯蓄する予定だった額の一部を消費に追加して使うかもしれない。このとき、消費性向は上昇することになる。しかし、日本の消費性向がすでに高い水準にあったことは知られていたから、それ以上の消費性向の上昇が可能かどうかが検討されるべきだった。

このことを述べたのが、「財政出動論33 消費増税の恒久的な影響と短期の影響」である。日本では、すでに、家計は貯蓄を圧縮して消費を増やし続けていた(このため、消費性向は高くなっていた)から、これ以上、貯蓄を取り崩すことは難しいように見えたはずである。つまり、今回は消費性向の上昇はないと考えるのが適切な判断というべきであり、であれば、本来の基礎的な加減算に戻って、影響は大きいと評価されるべきだった。

そもそも、こうした混乱を生んだのは、97年の消費税増税の消費への影響を検証したキャシン=宇南山(2011)論文(上記財政出動論33に出所等あり)である。そこでは、駆け込みと反動減はあるが、恒久的影響(負の所得効果)は極めて軽微とされた(この論文については、「財政出動論24 消費税増税の影響(97年増税の例)」で明らかにしたように、増税の影響がしわ寄せされ、影響が集中的に現れた住宅投資と自動車などの耐久消費財への影響の評価がまったく欠落している。このために、恒久的影響はなかったように見えただけだ)。

仮にこの論文を信じたとしても、上記のマクロ的な資金循環をベースに考えるなら、97年に影響が軽微だった(実際はそうではなかったと考えるが)理由としては、消費性向が上昇したと判断されなければならなかったはずだ。とすれば、今回の増税の影響の評価には、消費性向の評価が重要なことに気づくべきだった。しかし、考慮されなかったのだ。その結果が、影響の過少評価となって現れたと考える。

このように、ここで評価を誤った多くのエコノミスト、経済学者は、目先の事例・データの挙動に振り回され、経済の基礎的なメカニズムの考慮を忘れていたのである。こんなことは多いのだ。

(3)GDPの「3面等価の原則」と「セイ法則」

以上を一国経済のスケールで整理しよう。まず、(上でもふれたが)GDPとは一国経済が生産した付加価値の総和である(=GDPの定義)。

実際は個人(家計)も農家や職人のように生産を行う場合があるのだが、単純化のために、消費財と生産財(生産機械など)の生産は企業が行い、家計はそれに労働力や資本、資金や土地を提供して対価を受け取る存在だとしよう。また、家計は、労働力や資本、資金、土地の対価として得た所得(賃金、配当、利子、地代など)の多くを消費財に使い、残りを銀行に預金(貯蓄)するものとしよう。政府と海外は単純化のため省略する。

(2)で見たように、企業は生産物として消費財・サービスを生産する。そして、上で見たように生産のためのコストを家計に労働力などの対価として支払う。家計は、その所得の過半を消費財の消費に充て、残りを銀行に預金する。企業は、銀行を通じて家計の預金を借入れ、生産のための生産設備を購入する(設備投資)。企業の一部が、消費財ではなく生産設備(生産財)を生産していれば、その生産のために(消費財生産と同様に)生産コストとして家計に支払いが行われ、かつ他の企業の設備投資のための生産財が供給される。

このようにして、企業が付加価値100の製品を100のコストで生産すれば、そのコストは家計に分配され、家計はそのうち60程度を製品(消費財)の消費に支出し、残る40を貯蓄(預金)する。企業は、その40を借り入れて生産設備(生産財)を購入し次の生産に備える。こうして、企業が100の生産を行うことにより、100の分配が行われ、分配された100が使われ(支出され)て、最初の100で生産された生産物(消費財+生産財)がすべて売れる。

これにより、「生産100=分配100=支出100」という「GDPの3面等価の原則」が成立することになる。これは、「生産が需要を作り出す」ということである。つまり、これは、セイ法則を別の側面で見たものとも言える。

なお、価格を引き下げても生産調整(数量調整)しても、売れ残りが出た場合、その売れ残りは、どう処理されるかというと、「在庫投資」に組み入れられる。

本来、生産物を販売するときには、店頭に在庫がいるし、中間の卸段階にも、また生産者の倉庫にもある程度の「適正な」在庫がないといけない。また、製造工程でも、原材料や部品などの中間財が在庫としてないと円滑に生産が出来ない。こうした計画的に持つ在庫が本来的な在庫投資である。こうした在庫投資は、GDPの3面のうちの「支出」面の項目として計上される。

しかし、そのほかに、意図せずに売れ残ったために生じた在庫があり、これも、計画的な在庫と一緒に、GDPの在庫投資に含められて計上される。

実はGDP統計は、売れ残り(需要不足)を包含している。

(4)新たな「需要不足」の定義

需要不足の影響は、(3)の、需要不足等による売れ残りだけだろうか。

企業は、生産物が売れないという兆候を見出すと、即座に生産調整(数量調整)を行い、売れない製品を作らないように努力する。その調整が間に合わず、売れ残ったもののみが、在庫の増加としてGDP統計に計上されるのだ。

市場が寡占などによって少数の大企業に握られるようになった現代経済では、こうした生産数量による需給調整は普遍的なものである。これによって、「需要不足」による現物の売れ残りは最小限に抑えられる。

しかし、そうした調整で売れ残りがないとしても、それですべてのダメージをキャンセルできるわけではない。企業は、事前に計画した売り上げ数量に対応した生産設備を過去に購入、建設している。また、必要な労働者と雇用契約を結んでいる。さらに原材料や中間製品などの購入契約を結んでいる。

こうした契約の一部には解消したり変更できない部分があるだろう。それまでの雇用契約を変える賃金の引き下げや解雇には強い抵抗があるから、実現には時間がかかるだろう。

特に、重要なのは、過去に行われた設備投資をなかったことにはできないことだ。すでに生産のための設備投資は行われている。生産に必要な設備投資額は経済の発展と共に巨大化している。その資金は、設備投資の際に事前に見積もられ計画された売上の中から、毎年一定の割合で回収することが予定されている。ところが、需要に応じて生産数量を縮小すれば、売上が減少してしまい、そこから十分に設備資金の回収を行うことは出来ない。

また、価格を引き下げて生産物を全部売り切っても(価格による需給調整)、売上総額が減少するから、いずれにしても設備投資資金の回収はできないことは変わらない。

仮に、世界中のすべての生産物、原材料、中間財、賃金の価格が、生産物の価格低下とまったく同じタイミングで、まったく同じ割合で縮小し、生産物がすべて売れた場合には、どうなるだろうか(・・・もっとも、こんなことは実現しないのだが)。この場合、名目では価格も販売額も下がるが、実質では変わらないから一見問題がないかに見える。

しかし、いずれにしても、設備投資のための金銭消費貸借契約は名目値で行われるのが普通だから、それを事後に変更することは出来ず、売上額が縮小すると、設備投資資金の回収が困難になることは変わらない。

簡単に言えば、事前の計画に基づく支払い済みのコストに対して、現実の売上がそのコストを回収できないとき、その回収できないコストの大きさが需要不足の大きさだと考えるべきだと考える。

注8) 実質値で金銭消費貸借ができる制度慣行が普及すれば、こうした問題は

避けることが出来るかもしれない。しかし、今に至るまで出来ていないと

いうことは、これが結局は、高コストになる(高金利を要求される)か、

困難であることを意味すると思う。

注9) ちなみに、需要不足に直面したときに、ここでは、企業は価格を引き下げ

て全量を売ることがあると考えている。この場合に、物価が下がることはあ

り得ると考える。

これに対して、マネタリストやリフレ派の一部(例えば浜田[2004]の

物価に関する議論参照)には「物価はすべて貨幣要因」だと考える方々も

いる。セイ法則が常に成り立つなら、確かにそう言えるだろう。

しかし、短期ではセイ法則が成り立たない場合があると考える多数派の立

場に立てば、セイ法則が破れた状態、つまり財・サービス市場全体で需要不

足が生じている状態では、生産物(財・サービス)の需要全体が、供給全体

に比べて不足することになる。これは、需給関係により、物価全般、つまり

一般物価の下落を引き起こすはずである。

「物価はすべて貨幣要因」という方々は、セイ法則が常に成立すると考

えているようだ。・・・もっとも、これには「需要不足」の解釈の相違が影響

しているかもしれない。

浜田宏一[2004]「平成不況の性格は何か」浜田宏一・原田泰・内閣府経済社会総合

研究所編『長期不況の理論と実証』東洋経済新報社

また、この新しい定義の需要不足は、当然、売買成立状況の統計では把握できない。(3)では、財・サービスの生産にまつわる生産・分配・支出に係わる資金の循環をみたが、この新しい「需要不足」は、そうした資金の循環状況で把握される。財・サービスの購入に使われなかった資金は消滅するわけはなく、どこかに存在しているはずなのだ(後述するが、その資金は債券市場や貨幣市場に流入すると考える)。

なお、売上計画(予定)と実際の売上の不一致というとらえ方自体は、すでにある考え方だ。「新しい」と言えるのは、それを財・サービス市場からの資金の流出と結びつけて考える点である。

このように、計画されていた水準よりも低い生産物の需要しかなく、計画どおりの売上が実現できなかった場合、企業は財務的に苦しい立場に立つから、それを解消するために、合理化やコストの削減を進めるし、同時に、需要不足に基づいて設備の過剰を認識するから、設備投資を抑制するし、雇用も削減する。これは、他の企業、家計(所得)や政府(税収)に波及していく。

以上のように、拙著及びこのブログでは「需要不足」を、単純に、予期せざる在庫増だけでなく、一国の経済全体の各企業が平均的に予想し、それを元に設備投資や雇用を行い、それに「生産コストとして支払った金額よりも売上額が低かった場合」も「需要不足」に含めて考える。このとき、現象的には、売上額が計画された予定よりも小さく、生産設備や雇用労働力にはスラック(ゆるみ、たるみ、余剰)が生じ、それらの稼働率は低下している。これは通常の我々が感じる不況の実感と整合的である。

このように、「資金の循環で考える」ことで、「需要不足」が、明確かつわかりやすく定義できる。(2)(3)で述べたように、企業が支払った生産コストを家計が受取り、その全額を使って企業の生産物を購入しないと、企業は生産コストを回収できない。「生産コストを回収できない」状況が「需要不足」だと考えるということである。

注10) このように、景気に大きな影響を与える「売れ残り」、数量調整、価格

調整といった現象を「資金の循環」で考えることで(「需要不足」として)

一括して統一的に把握できる。これによって、問題が非常にクリアになると

考える。これは、この後、方法論的に重要な意味を持つことがわかるだろう。

重要なことは、このとき、GDPの3面等価の原則は成立していても、セイ法則は成立していないことだ。

まず、在庫の意図せざる増加があっても、GDP統計は、在庫投資という項目を持っているため、常に3面等価が成り立つ枠組みになっている。したがって、在庫投資に、売れ残りが含まれているなら、3面等価が成り立っている場合にも、セイ法則は(標準的な意味でも)成立していない。

支払済みコストの回収不足が需要不足であり、それが不況につながるという不況の捉え方は、二重決定仮説との関連だけでなく、アバウトに、アーヴィング・フィッシャーのデット・デフレーション(負債デフレ)や、リチャード・クーのバランスシート不況のメカニズムにも近い点がある。もちろん、全く同じではない。

ちなみに、負債デフレは物価や金利との関係で考えるが、バランスシート不況は、物価や金利とはほぼ無関係に、資産価格と負債額の関係で生じ得る点で異なっている。だから、ざっくり言えば、バランスシート不況が、バブル崩壊による資産価格の暴落で生ずるメカニズムなのに対して、負債デフレは緩やかなデフレ下で生じるメカニズムといえる。

ここで、このページの上記の説明と、これら2つとが異なる点を上げてみると、これは、まずバランスシート不況とは異なって、大恐慌、日本のバブル崩壊、リーマン・ショック後の世界同時不況のような大規模な不況ではなくても生じる。また、負債デフレとは異なってデフレでなくても生じる。というのは、企業が数量調整を行う場合(この場合、物価は下がらない)でも、価格調整を行う場合(この場合→負債デフレ)でも、設備投資資金の回収に問題が生ずる点は変わらないし、影響も変わらないのである。

これは、不況の普遍的なメカニズムだと考える。そして、バランスシート不況やデット・デフレーションは、特定の(極端な)状況下で、不況(この定義の意味での需要不足)を持続させる現象やメカニズムだと考える。

以上のように、拙著及びこのブログの立場では、在庫の意図せざる増加があった場合に加えて、さらに企業が生産コストを回収できない場合を含めてセイ法則が成立していないと考える。これは少しばかり議論の余地があるかもしれない。

だが、資金循環で見れば、論理的には、これが妥当だと考えるのだ。

2 フロー市場とストック市場間に資金(購買力)の移動

ここで、フロー市場とは、財・サービス市場を指す。これは上の1で見たように、GDPの3面等価が体現する過程、すなわち「生産コストが分配され、それが生産物(財・サービス)を購入する原資になるという資金循環の過程と連動している。拙著では、このフローの市場に係わる活動つまりGDPの対象になる活動を「実体経済」と呼んでいる。

これに対して、ストック市場とは、こうしたフローの循環(財・サービスの生産、分配、支出というGDPに係る循環)の外にあって、価値を保存されたもの(ストック)の市場を言う。つまり、その期(年度)に価値を創出(生産)されたものが財・サービスであり、その期が始まる以前にすでに価値を持って存在していたものがストック(資産)である。

(1)フロー市場とストック市場間の資金の流出入を考える意味

ここでは、GDPに係わるフローの市場と、ストック(資産)市場との間の資金の流入・流出を考える。資金の流入・流出とは「購買力」(あるいは需要)の移動を意味する。需要は、資金によって顕在化する。そしてその資金には「予算制約」があるからだ。資金が流出した市場では予算制約が強まり、資金が流入した市場では予算制約がゆるみ需要は拡大する。

資金が、フローの市場からストックの市場に流出すれば、フローの市場では需要に予算制約が生じて需要不足(超過供給)になり、逆にストックの市場では超過需要が生じるはずだ(ワルラス法則の実現過程はこのようなものだと考える)。

問題は、フローの市場とストックの市場間に、資金の流入・流出が実際にあるかどうかだ。もちろん、両市場間には日常的に資金の流入・流出がある。標準的経済学では、この流入と流出はマクロでは均衡していると(暗黙に)仮定されている。公には、これは長期に成立するということだと説明される。しかし、現実には、短期の場合でも、多くの経済学者の思考は、これ(資金の流出入の均衡)に束縛されている。

経済学者の大多数は、セイ法則は、短期では成立しないことがあると認める。財・サービス市場で需要不足が生じることを認めるのだ。だが、このとき、フロー市場からストック市場に資金が流入するというメカニズムは考慮されることがない。

考慮されることがないという根拠を2つほどつぎに示しておこう。

(日本国債のパラドックス)

一つ目は、日本の国債の発行残高が巨額に達しているにもかかわらず、依然として巨額の国債発行が安定的に続けられており、しかも、国債発行金利は世界で1、2を争うほど低い水準にあるというパラドックス(拙新著のタイトルに含まれる「日本国債のパラドックス」はこの意味)である。これを経済学者(例えばクルーグマン(注11))は、依然として不思議がっているか、日銀の努力でかろうじて維持されているのだろうと漠然と考えている。だが、これほど巨額の国債発行を、日銀が単独で支えられるわけがない。異次元緩和前でさえ、日本の国債発行金利は、世界でも最低レベルだったのである。

こうした安定的な環境は、フローの市場で需要不足が発生し、そこで使われなかった資金がストック市場である貨幣市場や債券市場に流入していることで生じているのである。これにより、貨幣市場と債券市場に超過需要が生じているのだ。であれば、債券価格が高くなり(=金利が低下し)、資金が潤沢な債券市場で国債発行が円滑なことは当然である。

注11)クルーグマン:(日本国債について)「私ですらこんなに債務水準が高

くなっているのに信任が失われているいかなる兆しも見られないことに驚

いていると言わざるを得ない。」

出所:「【NHK】Biz plus:ポール・クルーグマン・プリンストン大学教授へ

のインタビュー 7/30/2012」『クルーグマン経済学の翻訳ブログ』

http://anomalocaris89.blog69.fc2.com/blog-entry-192.html

※2014.11.24 リンク先が誤っていたので修正しました。

(マンデル・フレミング・モデル)

二つ目は、マンデル・フレミング・モデルである。これは、資本取引が自由化されている(開放経済の)小国で財政出動が行われると、そのための国債発行で国内の資金需要が上昇して金利に上昇傾向が生じるというものだ。このため、海外から資金が流入して自国通貨高となるため、輸出が減少し、それが財政出動の効果を相殺してしまうというものだ。大国の場合は、実際に金利が上昇して自国通貨高が実現するはずだ。

ところが、こうしたことは、長期停滞下の日本や、リーマンショック後の先進国では、実際には観察されない。原因は、多くの場合、財政出動が行われるのは不況期である点にある。不況期には、財・サービス市場の需要が低下して、使われなかった資金は、貨幣市場や債券市場に流入して、これらの市場は超過需要下にある(少し詳しい説明は「New Economic Thinking5」の中段参照)。だから、財・サービス市場の需要不足の範囲で国債が発行される限り、金利はそもそも上昇しないか、上昇が緩やかになる。

つまり、そもそも、マンデル・フレミング・モデルは不況下では機能しないのである。

もちろん、在庫変動レベルの軽微な景気変動の場合、不況は短期で終わるため、認知ラグや決定ラグで財政出動が遅れて、財政出動の時期が景気の自律的な回復期と重なることが少なくない。すると、確かに、資金需要が競合して、MFモデルが想定するようなことが起こる。

しかし、現在のような長期停滞下では、こうした時期のずれは生じない。

以上のように、経済分析の観点に、フロー市場とストック市場間で資金の流出入があることは、まったく折り込まれていない。これを折り込むことには、重要な意義がある。

注12)拙著では、この市場間の資金の流出入を、フローの財・サービス市場を

中心に考えて、財・サービス市場からストック市場への流出を「漏出」、逆

の流入を「還流」とし、両者の差を「純漏出」として捉える。財・サービス

市場を基準に考えるのは、財・サービス市場こそが、GDPの対象となる市

場であり、毎年の付加価値創出、つまり稼ぐ力を決定づける市場だからだ。

以下では、実際には資金の流出入があるかどうかを、バブルと不況の2つのケースを通じて見ていくことにする。

(2)ストック(資産)とは何か 〜フローとストックの比較から〜

前提として、まず、その期(年度)の生産物(財・サービス)とストック(資産)の違いを整理する。

財・サービスと資産(ストック)

1で見たように、生産が行われることでその生産コストとして資金が分配され、さらにその分配された所得を使って、企業が生産した生産物(財・サービス)を購入する過程が経済のフローである。このフローは、GDPの3面等価で表される(なお、これを拙著ではセイ・サイクルと呼んでいる)。

このように、その期(以下「年度」)に生産された生産物を「財・サービス」という。「財・サービス」とは、対象となる年度中に、付加価値の創造(つまり生産)によって生み出されるものを言う。ここで、「財」とは、農産物、鉱産物や工業製品などのことである。「サービス」は、同様に生産されるものだが、モノではないものを言う。

この定義により、財・サービスを買うための資金は、基本的にその年度内に、その財・サービスの生産コストとして家計等に分配される。家計等はそれを使って企業の生産物(財・サービス)を買う。こうした循環はGDPとして把握される。つまり、財・サービスは、GDPの対象となる生産物でもある。

これに対して、その年度に生産されたものではなく、かつ価値がある(価値が残存している)ものを「資産」(ストック)という。美術品や骨董品のように、少し昔に作られたモノや、債券や貨幣、土地、さらには、過去に生産された時点では財だったもので、長期にわたって使われるもの(=生産された期間の後の期間では、その期間内に生産されたモノではないもの)、つまり建物や生産設備などの減価償却資産が含まれる。

資産は、その年度に創造されたものではないから、それを買う資金は、その年度の中では新たに生み出されていない。

つまり、家計が資産を買うお金は、その年度には配分されていない。買うとすれば、①財・サービスの生産・分配の中で家計に生産コストとして分配された資金で買うか、②過去の貯蓄(これは資産に含まれる)を取り崩して買うことになる。①の資金で買えば、その資金の源泉となった(その年度内に生産された)財・サービスは、その分だけ売上が減少する。

資産価格の変動

資産(ストック)の価値は、主に希少性によって変動するが、それは単なる価格変動で、いわゆる「物価」の変動と同じである。資産(ストック)がフローの経済(生産など)を経由せずに、付加価値を生むことはない。

以上をあらためて整理すれば、「財・サービス」と「資産」の経済的な意味は、まったく異なる。財・サービスは、企業がそれを生産するためのコストが家計などに分配され、家計などはそれを使って、生産された財・サービスを購入する。

これに対して、資産には(その期では)生産コストが発生しないため、その資産を買うための原資の分配は当然ない。

財・サービスの購入は、生産した企業の売上として、生産コストの回収につながるが、資産の購入は、直接には企業のその期(年度)の生産に関する生産コストの回収につながらない。これが大きく異なる点である。

したがって、家計が、所得の一部で資産を買えば、(貯蓄を取り崩さない限り)その分だけ、財・サービスの需要が減少して、需要不足が生ずる可能性がある。

(もっとも、資産を売った家計などが、売却収入を、財・サービスの購入に使えば、財・サービスの消費は減少しないようにも見える。この問題は(4)で説明する)。

ここで重要な点を再確認すると、財・サービスの購入と、資産の購入は、我々の感覚では、どちらを選んでもよい選択の違いに過ぎない。車の購入と株式の購入は、直接比較され選択される対象にもなる。どちらを選んでもおかしくない。だが、それがどちらかで、企業の業績には大きな差が生じる。もちろん、無数の家計があれば、通常は平均は動かないように見える。しかし、動く場合がある。バブルや重い不況では、家計や企業の選好は斉一的に(同じ方向に)変動する傾向がある。これは、『平均」を変える。

家計が消費と貯蓄の割合を変えること、企業が設備投資と(減価償却資産以外の)資産購入(貯蓄を含む)の割合を変えることは、企業の生産物の売上(つまり生産コストの回収)に直接的な影響を与える。拙著及びこのブログでは、好況か不況かを決定しているのは、これだと考える。

こうした観点からすると、家計などが行う、財・サービスと資産(ストック)である土地、債券、貨幣の選択は、極めて決定的な影響を経済に与える。

設備投資とその他の投資は全く異なる

なお、経済学では「投資」とは「設備投資」のことであり、土地投資や債券投資あるいは証券投資を含まない。これは、設備投資は、企業の生産物である財・サービスの需要を生むが、債券投資や証券投資は直接には、財・サービスの需要を生まないからだ。GDPが、債券投資、土地投資、証券投資などのキャピタル・ゲイン、売買差益による所得を含めていないのは当然のことなのだ。

我々が注目するのがGDPの対象となる取引つまり財・サービスの「取引」であるのは、それが企業の経営や家計の雇用や所得と直接つながっており、それが経済の死命を制しているからだ。

(3)ワルラス法則 〜市場間の需要の移転〜

(4)資産市場の価格変動は流入する資金量に左右される

経済全体としてみて、財・サービスの需要が減少して、その分の需要が資産に向かえば、財・サービスを扱うGDPは負の影響を受ける。こうしたことはあり得ることだろうか。あり得るかどうかを確認するために、資産需要が増大することがあるかどうかを、資産価格の変動で見てみよう。

資産価格の急上昇がどのような場合に起こるかを確認しておこう。それは、当該市場に資金が流入する場合である。このとき、資産市場には超過需要が生じていると理解できる。

まず、はじめに、バブル期の土地市場に関連するグラフを見てみよう。図1は、不動産向け銀行貸出の推移である。グラフには3つの時期に山がある。そこで、図2で公示地価をみると、まさにこの3つの時期に地価が大きく変動していることがわかる。したがって、地価の上昇は、土地市場への資金の累積的な流入によって生じたと考えるのが自然だ。つまり、土地市場への資金の流出入には大きな変動があり、流入が流出を超過した時期に地価の急上昇が起こっていると考えられる。

平穏な経済では、土地市場に資金が流入して土地が買われても、その土地を売って得た代金は、財・サービスの消費や他の資産に流れ、土地市場に資金が止まることはない。しかし、これをみれば、特定の資産市場に継続的に資金が流入を続ける場合があることがわかる。資産市場への資金の流入と流出がバランスしていれば問題はないが、流入が継続的に流出を上回り続ける場合、つまり超過流入する場合があり得るのである。この場合にバブル的状況が生ずると考える。

では、この資金はどこから来たのだろうか。可能性は3つある。

第一は、財・サービスの生産・分配・支出のフロー(つまりGDPの3面等価の流れ、ないしは「セイ・サイクル」)の一部が流入した可能性である。

第二は、他の資産(貨幣、債券、証券など)市場で、資産が売却され、その売却代金が流入した可能性である。

第三は、銀行の信用創造である。銀行は必要に応じて、受け入れている預金額以上に貸出すことができる。それができるのは、貸し出しても、その資金はすぐには使われず、預金口座に一定期間眠るのが普通だし、使われても別の預金主の口座に振り替えられるだけで出ていかない。もちろん、他の銀行の口座に移る場合もあるが、一方で、他の銀行からこちらの銀行に移る預金もあるから、銀行は預かっている預金額以上に貸し出すことも可能である。これを信用創造というわけだ。

なお、これは、特に、景気が比較的安定している場合に、中央銀行が金融緩和政策をとるとそれが後押しになることが多い。

(バブル期で見る土地市場への資金流入状況)

この3つの可能性のうちどれが大きいかを見るために、バブル期について、図3で、一般業種への貸出(金融保険・不動産・建設以外への銀行貸出(赤))と不動産関連業種向け貸出(金融保険、不動産、建設業への貸出(青))の比較を見てみよう。これをみると、やはり、不動産・金融保険・建設分野への貸出(青)の貸出のみがバブル期に大きく上昇している。一方、一般業種企業への貸出(赤)には、ほとんど変化がない(だが、減少しているわけでもない)。これは、第一の可能性にかかわる。

しかし、一般業種企業への貸出は伸びていないが、一般業種企業が設備投資のために土地を取得する際には地価高騰の影響は小さくないはずだ。このとき、設備投資のうち機械設備の購入に充てられるべき資金のかなりは、高騰した土地取得費に食われたと可能性がある。また、地価の高騰を見て、将来の設備投資のための用地の先行取得などが活発に行われたと考えられるから、一般業種企業からも、土地市場への資金流入があったはずだ。一般業種への貸出が減少しなかったからといって、財・サービス市場で使われる資金が減少しなかったとは言えない。

(GDPの生産・分配・支出サイクルからの資金流入)

当時、たしかに資産市場の高騰とその資産効果で高額製品の販売は伸びたが、製造業の生産、販売の伸びはは、資産市場に比べれば緩やかだった。図4をみると、それを反映して、(89,90年と物価上昇率は少し高まったが)88年までは消費者物価上昇率は低かった。この低い物価上昇率と一時的な下落は、第一の可能性(財・サービス市場からの資金流入)の影響がある程度あったことを示唆する。

これは、一見、ケインズの解釈、つまり「流動性選好」が高まって(貨幣に超過需要が)生じたように理解されるかもしれない。言い換えれば、貨幣をため込もうとする人達が増えて、貨幣需要が高まったと理解されるかもしれない。

このように、その期(以下「年度」)に生産された生産物を「財・サービス」という。「財・サービス」とは、対象となる年度中に、付加価値の創造(つまり生産)によって生み出されるものを言う。ここで、「財」とは、農産物、鉱産物や工業製品などのことである。「サービス」は、同様に生産されるものだが、モノではないものを言う。

この定義により、財・サービスを買うための資金は、基本的にその年度内に、その財・サービスの生産コストとして家計等に分配される。家計等はそれを使って企業の生産物(財・サービス)を買う。こうした循環はGDPとして把握される。つまり、財・サービスは、GDPの対象となる生産物でもある。

これに対して、その年度に生産されたものではなく、かつ価値がある(価値が残存している)ものを「資産」(ストック)という。美術品や骨董品のように、少し昔に作られたモノや、債券や貨幣、土地、さらには、過去に生産された時点では財だったもので、長期にわたって使われるもの(=生産された期間の後の期間では、その期間内に生産されたモノではないもの)、つまり建物や生産設備などの減価償却資産が含まれる。

資産は、その年度に創造されたものではないから、それを買う資金は、その年度の中では新たに生み出されていない。

つまり、家計が資産を買うお金は、その年度には配分されていない。買うとすれば、①財・サービスの生産・分配の中で家計に生産コストとして分配された資金で買うか、②過去の貯蓄(これは資産に含まれる)を取り崩して買うことになる。①の資金で買えば、その資金の源泉となった(その年度内に生産された)財・サービスは、その分だけ売上が減少する。

資産価格の変動

資産(ストック)の価値は、主に希少性によって変動するが、それは単なる価格変動で、いわゆる「物価」の変動と同じである。資産(ストック)がフローの経済(生産など)を経由せずに、付加価値を生むことはない。

例えば、フローの経済活動が活発化し、土地の必要性が高くなると、土地の価格は上昇する。このとき、土地の所有者が土地を売却すれば、売買差益を得る。しかし、この差益(キャピタルゲイン)は、価格変動によるものにすぎず、付加価値が発生したために生じたものではない。GDP(国内総生産)とは、国内で1年間に生み出された付加価値の総和のことだから、資産の取引あるいは資産価格の変動で得た所得は、GDPには直接はカウントされない。

財・サービスと資産を区別する意味

これに対して、資産には(その期では)生産コストが発生しないため、その資産を買うための原資の分配は当然ない。

財・サービスの購入は、生産した企業の売上として、生産コストの回収につながるが、資産の購入は、直接には企業のその期(年度)の生産に関する生産コストの回収につながらない。これが大きく異なる点である。

したがって、家計が、所得の一部で資産を買えば、(貯蓄を取り崩さない限り)その分だけ、財・サービスの需要が減少して、需要不足が生ずる可能性がある。

(もっとも、資産を売った家計などが、売却収入を、財・サービスの購入に使えば、財・サービスの消費は減少しないようにも見える。この問題は(4)で説明する)。

ここで重要な点を再確認すると、財・サービスの購入と、資産の購入は、我々の感覚では、どちらを選んでもよい選択の違いに過ぎない。車の購入と株式の購入は、直接比較され選択される対象にもなる。どちらを選んでもおかしくない。だが、それがどちらかで、企業の業績には大きな差が生じる。もちろん、無数の家計があれば、通常は平均は動かないように見える。しかし、動く場合がある。バブルや重い不況では、家計や企業の選好は斉一的に(同じ方向に)変動する傾向がある。これは、『平均」を変える。

家計が消費と貯蓄の割合を変えること、企業が設備投資と(減価償却資産以外の)資産購入(貯蓄を含む)の割合を変えることは、企業の生産物の売上(つまり生産コストの回収)に直接的な影響を与える。拙著及びこのブログでは、好況か不況かを決定しているのは、これだと考える。

こうした観点からすると、家計などが行う、財・サービスと資産(ストック)である土地、債券、貨幣の選択は、極めて決定的な影響を経済に与える。

設備投資とその他の投資は全く異なる

なお、経済学では「投資」とは「設備投資」のことであり、土地投資や債券投資あるいは証券投資を含まない。これは、設備投資は、企業の生産物である財・サービスの需要を生むが、債券投資や証券投資は直接には、財・サービスの需要を生まないからだ。GDPが、債券投資、土地投資、証券投資などのキャピタル・ゲイン、売買差益による所得を含めていないのは当然のことなのだ。

我々が注目するのがGDPの対象となる取引つまり財・サービスの「取引」であるのは、それが企業の経営や家計の雇用や所得と直接つながっており、それが経済の死命を制しているからだ。

(3)ワルラス法則 〜市場間の需要の移転〜

ここで、市場間の需要の移転を支配する法則をあらためて取り上げよう。先にもふれたワルラス法則である。これは、レオン・ワルラスが「一般均衡」を証明するための手段として用いた法則であり、クールノーが発見した法則のようだ(ワルラス自身がそう書いている)。しかし、ワルラスの一般均衡理論に使われて有名になったため「ワルラス法則」と呼ばれている。

ワルラス法則とは、財・サービス市場、資産市場、労働市場などすべての「商品」市場の超過需要(ないしは超過供給)を合算すると、合計の超過需要(ないしは超過供給)は、常にゼロになるという法則だ。これは、どこか1つの市場で超過供給(つまり需要不足)があるときには、別のどこか一つあるいは複数の市場の合計で必ず同額の(逆方向の)超過需要があることを意味する。

これは、一般均衡やセイ法則とは異なって、会計法則のようなものであり、無条件で常に成り立つ恒等式だと言える。

まず、取引が成立するためには、必ず需要と供給が一致しなければならない。

実際に財・サービス市場全体として売れ残りが生じても、あるいは、生産調整や価格調整が行われて実際に財・サービスの需給が均衡したとしても、それが企業の事前の計画とは異なって支払い済みの生産コストを回収できないときは、どちらも、財・サービス市場は需要不足(超過供給)である。一方、財・サービスの購入に使われなかった資金は、貨幣市場や債券市場に流入する。この結果、貨幣市場か債券市場には(両市場合計で)、財・サービス市場の需要不足(超過供給)に相当する規模の超過需要が発生する。

以上のように、財・サービス市場に需要不足が発生しないためには、家計がその年度の生産コストの対価として受け取ったお金をその年度に生産された財・サービスの購入にあてる必要がある。これに対して、その一部を、資産購入に使ったら、企業は、その分だけ、生産コストを回収できないことになる。

このとき、お金は、財・サービス市場から、資産市場に流れて資産市場の資産の需要となっている。このため、財・サービス市場では需要が不足して超過供給(=需要不足)状態となり、逆に資産市場で超過需要(=供給不足)が生じるのだ(=ワルラス法則)。

こうした市場間の超過供給、超過需要の関係を媒介しているのは、(貨幣経済では)取引需要に使われる貨幣(資金)の移動である。こうした資金の移動の媒介無しに、ワルラス法則が成立するとしたら、それはオカルトである。

こうして、貨幣経済では、ワルラス法則の成立には、需要を媒介する資金の移動が不可欠であるから、様々な市場間の関係を見るときには、資金の移動(資金の循環)を把握すればよい。資金の循環で問題が明瞭になる。

(4)資産市場の価格変動は流入する資金量に左右される

経済全体としてみて、財・サービスの需要が減少して、その分の需要が資産に向かえば、財・サービスを扱うGDPは負の影響を受ける。こうしたことはあり得ることだろうか。あり得るかどうかを確認するために、資産需要が増大することがあるかどうかを、資産価格の変動で見てみよう。

資産価格の急上昇がどのような場合に起こるかを確認しておこう。それは、当該市場に資金が流入する場合である。このとき、資産市場には超過需要が生じていると理解できる。

まず、はじめに、バブル期の土地市場に関連するグラフを見てみよう。図1は、不動産向け銀行貸出の推移である。グラフには3つの時期に山がある。そこで、図2で公示地価をみると、まさにこの3つの時期に地価が大きく変動していることがわかる。したがって、地価の上昇は、土地市場への資金の累積的な流入によって生じたと考えるのが自然だ。つまり、土地市場への資金の流出入には大きな変動があり、流入が流出を超過した時期に地価の急上昇が起こっていると考えられる。

平穏な経済では、土地市場に資金が流入して土地が買われても、その土地を売って得た代金は、財・サービスの消費や他の資産に流れ、土地市場に資金が止まることはない。しかし、これをみれば、特定の資産市場に継続的に資金が流入を続ける場合があることがわかる。資産市場への資金の流入と流出がバランスしていれば問題はないが、流入が継続的に流出を上回り続ける場合、つまり超過流入する場合があり得るのである。この場合にバブル的状況が生ずると考える。

(5)土地市場に流入した資金の出所

第一は、財・サービスの生産・分配・支出のフロー(つまりGDPの3面等価の流れ、ないしは「セイ・サイクル」)の一部が流入した可能性である。

第二は、他の資産(貨幣、債券、証券など)市場で、資産が売却され、その売却代金が流入した可能性である。

第三は、銀行の信用創造である。銀行は必要に応じて、受け入れている預金額以上に貸出すことができる。それができるのは、貸し出しても、その資金はすぐには使われず、預金口座に一定期間眠るのが普通だし、使われても別の預金主の口座に振り替えられるだけで出ていかない。もちろん、他の銀行の口座に移る場合もあるが、一方で、他の銀行からこちらの銀行に移る預金もあるから、銀行は預かっている預金額以上に貸し出すことも可能である。これを信用創造というわけだ。

なお、これは、特に、景気が比較的安定している場合に、中央銀行が金融緩和政策をとるとそれが後押しになることが多い。

(バブル期で見る土地市場への資金流入状況)

この3つの可能性のうちどれが大きいかを見るために、バブル期について、図3で、一般業種への貸出(金融保険・不動産・建設以外への銀行貸出(赤))と不動産関連業種向け貸出(金融保険、不動産、建設業への貸出(青))の比較を見てみよう。これをみると、やはり、不動産・金融保険・建設分野への貸出(青)の貸出のみがバブル期に大きく上昇している。一方、一般業種企業への貸出(赤)には、ほとんど変化がない(だが、減少しているわけでもない)。これは、第一の可能性にかかわる。

しかし、一般業種企業への貸出は伸びていないが、一般業種企業が設備投資のために土地を取得する際には地価高騰の影響は小さくないはずだ。このとき、設備投資のうち機械設備の購入に充てられるべき資金のかなりは、高騰した土地取得費に食われたと可能性がある。また、地価の高騰を見て、将来の設備投資のための用地の先行取得などが活発に行われたと考えられるから、一般業種企業からも、土地市場への資金流入があったはずだ。一般業種への貸出が減少しなかったからといって、財・サービス市場で使われる資金が減少しなかったとは言えない。

(GDPの生産・分配・支出サイクルからの資金流入)

当時、たしかに資産市場の高騰とその資産効果で高額製品の販売は伸びたが、製造業の生産、販売の伸びはは、資産市場に比べれば緩やかだった。図4をみると、それを反映して、(89,90年と物価上昇率は少し高まったが)88年までは消費者物価上昇率は低かった。この低い物価上昇率と一時的な下落は、第一の可能性(財・サービス市場からの資金流入)の影響がある程度あったことを示唆する。

(債券市場からの流入)

つぎに、第二の可能性(他の資産市場からの流入)について見てみよう。まず債券価格について、図5で長期国債金利でみてみよう。

不動産関連分野への貸出が持続的に増加し続けた82年から89年頃をみると、特に前半は金利が低下傾向である。金利低下は債券価格上昇を意味するから、土地市場だけでなく並行して債券市場にも資金が流入していたのである。また、この期間の後半は、債券価格は高い水準を維持している(つまり低金利)。したがって、債券を売却した資金が土地市場に流れたと可能性はないか低い。

90年前後に、債券価格には急低下(金利は急上昇)が見られるが、これは日本銀行のバブルつぶし(金利引き上げ)政策の影響が大きいと考えられる。いずれにせよ、90年頃には、資金は債券市場からある程度は超過流出していたと考えられるが、かといって、図3で90年前後を見ても、その資金が土地市場に急速に超過流入したとは言えない。

(証券市場からの流入)

また、図6で株式市場を見てみよう。これをみると、80年代を通じておおむね上昇を続けている。したがって、株式市場にも資金は並行して流入を続けたと考えられたのであり、株式市場から土地市場への超過流出はなかったと考えてよいだろう。

つまり、図5、図6を見る限り、土地市場への流入資金の出所は、おおむね債券市場や株式市場からの資金ではないと言えるだろう。第二の可能性はおおむね否定される。

(銀行の信用創造)

つぎに、第三の可能性(銀行の信用創造)はどうだろうか。図7は銀行が受け入れた預金と貸出の比率(預貸率)をみたグラフである。預金の伸びに比べて貸出の伸びが高ければ、それは銀行の信用創造が活発化したことを示している。

これをみると、80年代後半から預金に比べて貸出が増加し、89年、90年には預金額と貸出額はほぼ同程度(預貸率は100%前後)となっている。これは、銀行が信用創造を活発化させたことを意味する。

(なお、その後90年代初頭のバブル崩壊の結果、預金は伸びる一方で貸出は停滞ないしは低下を続けたから、預貸率は低下し、したがって信用創造も縮小を続けた。この乖離分は、債券市場への資金の流入と、後で説明する貨幣の流通速度の低下で吸収された)。

これから見ると、土地市場への資金の流入の多くは、この銀行の信用創造によってまかなわれたと考えられる。

以上から、土地市場への流入資金は、第二の可能性(他の資産市場からの流入)は低く、第一の可能性(財・サービスに係わる生産・分配・支出循環からの流入)は、部分的に可能性がある。最後の第三の可能性(銀行の信用創造)の影響が最も大きかった可能性がある。バブル期には、それまで崩れたことがなかったように見えた土地神話の下で、金融機関は積極的に不動産市場に資金を供給したと考えられる。

(6)債券・貨幣市場への不況期の資金の流入

(4)(5)では、おおむねバブル期における土地市場への資金流入を見た。では、不況期ではどうだろうか。以下では、不況期の債券市場と貨幣市場への資金の超過流入についてみていく。

資産には、土地、証券、債券、貨幣や美術品や減価償却資産などがある。これを、緊急の支払いに使えるかどうかという基準で見ると、減価償却資産は、おおむね各企業の生産設備であり、パソコンなど一部の汎用性のあるものを除き、個々の企業の生産活動に特化した設備が多く、容易には売却できないものが多い。美術品も売却に時間がかかる。土地も同様である。急げば安く買いたたかれる。これに対して、株式証券や債券は比較的市場が整備されているため、換金は比較的に容易である。

一方、貨幣(現金、当座預金や普通預金など)は、価値を損することなく直ちにそのまま支払いに使える。貨幣のうちで現金と、当座預金や普通預金は、通常は、ほとんど差がないが、例えば銀行取り付けが生じるような金融恐慌的状況では、預金は引き出せなくなる危険性があるから、現金の方が安全性が高い。ケインズは、こうした観点で資産の性格を整理し、それを「流動性」と名付けた。流動性でみた価値は、おおむねここで述べた順に後ろへいくほど高くなる。経済危機や金融危機時には、流動性の高い資産が選好される傾向が強まり、好況期には、そうした傾向は弱まる。

一方で、資産には、地代、金利や配当あるいは売却差益等による「収益性」のあるものが多い。貨幣は、この意味で、流動性は高いが収益性のない資産だ。だから、経済危機時には流動性が重視されるために貨幣の需要は強まるが、好況時には全般に資産の安全性が高くなって流動性の評価は低くなるから、貨幣の需要は一般に低下する。

また、資産は、「価値の保存性」にも違いがある。穀物など時間によって劣化していく資産もあるし、株式などは値上がりもあれば値下がりもあるから、価値の保存性は高いとは言えない。

このほか、実用性のようなものも資産の間で差がある。もっとも実用性が高いのは、(資産ではない)財・サービスである。

こうした諸要素を考慮して、家計や企業は資産や財・サービスを選択していると考えられる。それらの諸要因は、好況や重い不況などといった経済環境の変化を受けて、企業や家計が重視する程度が変動すると考えられる(だから、こうした諸要因の影響力を暗黙のうちに一定と仮定した理論モデルが、重い不況期に一挙に有効性を失うのも当然だろう)。

以下では、資産のうち貨幣と債券を中心に考えていく。

◎貨幣

① 「取引の媒介物」としての貨幣と、「資産」としての貨幣の区分

貨幣(マネー、通貨)は、「資産」(価値の貯蔵手段の機能)であると同時に「取引の媒介物」(交換の媒体としての機能)である(ほかに価値の尺度としての機能もある)。貨幣がなければ経済は物々交換となる。「市場取引の媒介物としての貨幣」は、市場の取引と密着して経済の中を循環している。一方で、「資産として価値を保存するという側面」も有している。貨幣がこうした2つの側面を持ち、しかも取引の媒介物としての利用のウエイトが高いため、貨幣は特別な性格とわかりにくさを持っている。

(財・サービス市場が超過供給の際に、「資産としての貨幣」市場は超過需要となる)

「貨幣の需要」というとき、しばしば、それは暗黙のうちに、「取引の媒介物としての貨幣需要」のみが想定されることが多い。この意味での貨幣需要は、経済が成長し、好況で取引が活発になればなるほど増加することになる。しかし、それは物々交換経済でいう交換を円滑化するための機能としての貨幣需要であり、それは財・サービス市場の取引と単純に連動するだけである。この観点では、財・サービスが超過供給(需要不足)のとき、(「取引の媒介物」としての)貨幣も同様に超過供給(需要不足)となる。

しかし、それは、単なる媒介物(取引円滑化のための潤滑油)にすぎず(容易に資産に転化はするが、それまでの状況では媒介物であり)「資産としての貨幣」にカウントされるべきではない。だから、資産として貨幣を把握するなら、取引の媒介物としての貨幣需要は、除外して考えるべきだ。

なぜなら、それは財・サービス市場の取引の補助手段として、財・サービスの取引とほぼ完全に連動して機能しており、財・サービスに関する市場と一体のものとして捉える方がわかりやすいからだ。つまり、この取引の媒介物として働いている貨幣の部分については、ざっくり言えば、RBC理論のように、貨幣が特別な役割を果たさないと考えるに近い。しかし、RBCとは異なって、貨幣には、これとは別に資産としての貨幣の機能がある。

「資産としての貨幣需要」は、例えば、不況となりリスクが増した状況下で、不時の出費に備えるために、(出費を控え)所得や収入(という価値)を手元や銀行などに保存するときに増加する。そのとき、それは財・サービスの需要としては使われないから、財・サービス市場を縮小させる。つまり、財・サービス市場が超過供給(需要不足)のとき、「資産としての貨幣」市場は超過需要となっている。これは取引の媒介物としての貨幣需要とは逆である。

これを逆に捉える(=財・サービス市場が超過供給のとき、貨幣市場も超過供給と考える)人が少なくない。それは、「取引の媒介物としての貨幣」の役割に囚われているからだ。

なお、この資産としての貨幣(現金や当座・普通預金など)の超過需要とは、より多くの現金を手元に起きたがる、より多くの当座預金口座や普通預金口座の開設や預金額の増加が求められているというようなことだ。

(機械的な貨幣数量説)

この区分の不明瞭な理解が混乱をもたらしている例をもう一つ挙げよう。昔の経済学者たち(おおむねマーシャルの前の世代)は、「機械的な貨幣数量説」を信じていた。この説では、「物価は貨幣的現象」だと考えられていたが(リフレ派の一部にはそう考える人もいる)、これは貨幣を取引の媒介物として見るときに限り、正しい。取引の媒介物として使われている貨幣量が増えれば、財・サービスや資産を含むすべての「商品」の価格(=貨幣に対する相対価格)は、上昇するからだ。つまり、機械的な貨幣数量説が厳密に成り立つのは、貨幣が100%「取引の媒介物」として使われているか、「取引の媒介物」として使われる貨幣と「資産としての」貨幣の比率が変化しない場合である。

しかし、①資産としての貨幣が必要とされるような経済状況下、②あるいは取引の媒介物としての貨幣の必要性が低下する経済状況下では、いくら貨幣を大量に供給しても、資産として吸収され蓄積されるだけで、財・サービスの消費には向かわない。そうなる経済状況とは、主に重い不況で、流動性選好が強まるとき、また設備投資や消費にお金を使うことが高リスクだと考えられるときである。これは②の場合だ。これは、まさに現在の日本で生じていることだ。

これに対して好況期には、資産としての貨幣需要が弱いか、取引の媒介物としての貨幣需要が強い。だから、好況下で貨幣を供給すれば、それは直ちに取引の媒介物としての貨幣として使われ、物価や資産価格ははるかに容易に上昇することになる。

もちろん、現在の経済学者で「機械的な貨幣数量説」を信じている人は少ない。リフレ派は、(短期ではなく)中長期的には貨幣の供給で物価が上昇すると考えているが、それには、1年半〜2年程度かかると考えている。13年4月に異次元緩和が開始されて、この10月でほぼ一年半である。これから半年程度で、その正否がわかると思う。

(改めて取引の媒介物としての貨幣と資産としての貨幣を分離して考える)

以上を踏まえると、貨幣を、取引需要に対応して取引のフローに密着して流れる分と、ストックとして保蔵される分に区分して考えるべきだと考える。

例えば、GDPの生産・分配・支出の過程で行われる取引に使われる貨幣は、フローとしての貨幣(取引需要に応じた分)である。GDPで把握される貨幣の動きは、フローとしての取引の流れに対応した貨幣の動きである。これは、資産と考えず、交換の媒介物、価値の評価の尺度としての技術的な存在・インフラと考えればわかりやすい。

これに対して、資産としての貨幣は、一種の債券と考えればわかりやすい。

(取引頻度の低下はタンス預金と同様の効果)

不況で、フローの経済の取引の頻度が低下したらどうなるだろうか。すると、貨幣が取引で使われる頻度が低下する。

例えば、企業の銀行の預金口座に1億円があったとする。その1億円が取引の支払いに使われて、他の企業の口座へ移転するという繰り返しが、以前は平均して月1回程度起こっていたとしよう。

ところが、不景気となり、取引が減少して、その頻度が2か月に1回になったとする。このとき、伸びた1か月分、それは保管されていただけだから、その間、貨幣はストック(資産としての貨幣)として存在していたと理解することができる。

これをタンス預金と比較してみよう。タンス預金の増加は、まず資産としての貨幣需要の増加を意味する。また、それが財・サービスの消費に使われないことを意味するだけでなく、(金融機関に預けられていないので)金融機関経由で企業に貸し出され設備投資に使われる経路がない。このため、タンス預金が増加すると、仮に企業の設備投資意欲が旺盛でも、設備投資資金の借入の制約で、設備投資は抑制されるだろう。

参考)タンス預金とは、貨幣が退蔵されることである。機械的な貨幣数量説で

は、貨幣が退蔵されても、流通している貨幣量の縮小に応じて貨幣の価値

が上昇して、相対的にすべての財・サービスの物価、つまり一般物価が低

下するため、貨幣量が不足することはなく、したがって実質取引には影響

を与えず、財・サービス需要の実質需要は減少しない、つまり、景気に影

響は与えないと考える。

だが、これは、貨幣の退蔵の原因を、金融側の要因のみで考えている点

で誤っている。貨幣の退蔵が何の理由もなく生ずるわけがない。実体経済

で見れば、企業が少し余計に生産しすぎれば供給過剰となり企業は需要不

足を認識して、生産量を調整し、そのための原材料や中間財の発注、雇用

を絞る。また、供給過剰の認識から、企業は設備投資を抑制する。

これによって、貨幣の利用率が低下する。これは貨幣の流通速度(後述)

が低下するということだ。貨幣の流通速度の低下は、貨幣が退蔵傾向を増

すことを意味する。

こうして実体経済が貨幣退蔵の原因であるとき、仮に一般物価が低下し

ようとしまいと、財・サービス市場の超過供給は変わらない。一般物価が

下がっても、需要が増えるわけもない。

つまり、そもそも、貨幣市場に現れる貨幣の退蔵という現象は、貨幣市

場に原因があるというよりも、通常は、実体経済(財・サービス市場など)

に原因がある。機械的な貨幣数量説が需要不足を否定するという議論は、

因果関係のないところで論じられていたのである。

そもそも、財・サービス市場の需要不足は、今日、短期では実際に存在

することが大多数の経済学者に認められているのだから、貨幣の退蔵に基

づく需要不足の発生を貨幣数量説で否定することは、意味のない議論であ

ることは明らかなのだが。

上の例で、使われなかった銀行口座での滞留1か月間分は、使われなかったという意味で、タンス預金と同じ役割を演じていることがわかる。これを財・サービス市場の取引と一体である「取引需要に応じた(取引の媒介物としての)貨幣」から、「資産としての貨幣」への流入(1月間)と捉えればよい。

(好不況と「資産としての貨幣」対「取引の媒介物としての貨幣」)

「取引の媒介物としての貨幣」は、財・サービス市場の取引(+生産要素市場の取引)(=GDPにカウントされる取引)と連動する。

不況下では、財・サービスの需要不足で、財・サービスの取引が不活発化する。このため「取引の媒介物としての貨幣」の需要は減少して、その減少した分だけ「資産としての貨幣」が受動的に増加する。つまり、不況下では「取引の媒介物としての貨幣」が「資産としての貨幣」に転化する。

このとき、「取引の媒介物としての貨幣」は減少するが、それは取引の減少に応じて受動的に生じるものだから、「取引の媒介物としての貨幣」の需給自体は均衡したままである。

これに対して、資産としての貨幣は超過需要となり、貨幣(現金、当座預金、普通預金など)のうち、金利が付される普通預金の金利は低下する(預金預け入れに対する超過需要があるので、金利を安くしても預金は減らずに増えていく)。通常、貨幣市場に超過需要が生じるといっても、金融機関は預金口座の開設を拒否することはないし、預金額の増額を拒否することはないから、すみやかに貨幣の超過需要は解消される。

しかし、「貨幣」の収益性は極めて低いから、それは収益性を探し求める。不況下では消費、特に設備投資資金の需要も縮小するから、財・サービス市場には行き先はない。また、不況で取引先の破綻など不時の支払いの発生リスクが上昇している下では、土地は緊急の換金に制約が大きいために選択されにくい。このため、増加した「資産としての貨幣」は、専ら債券市場に流入し、そこで超過需要を形成することになる。

このとき、不況の深まりに応じて「資産としての貨幣」が増加するが、その分『取引の媒介物としての貨幣」が減少するため、(中央銀行が操作しない限り)貨幣全体の量は変動しない。つまり、貨幣の総量だけを見ていては、こうした変動は把握できない。拙文の中で、「貨幣市場」の超過需要というとき、それはもっぱら「資産としての貨幣」の需要を指している。

なお、中央銀行が、「資産としての貨幣」の増加を認識すれば、それを吸い上げる余地はあるが、一般に、不況期には中央銀行は、企業の破綻を防ぐためにも、資金の供給を増やし、金利を低下させようとするから、貨幣量は減らないし、むしろ増えることも多い。

以上については、参考として「財政出動論22 貨幣流通速度と不況期資金余剰」の中段の図9などでマネーサプライ(M2+CD)のグラフなど参照。

一方、安定した経済状況では、①財・サービスの取引の媒介物としての貨幣と、②資産としての貨幣の関係(比率)は安定している。このとき(経済活動が活発なとき)、中央銀行によって貨幣の供給が増やされれば、その貨幣は、①、②へ従前の比率で配分され、①の財・サービスへの資金の流入に応じて、財・サービスの価格は上昇する。また、②資産としての貨幣への資金の流入に応じて、それが他の資産市場の超過需要を形成し、資産価格も上昇する。

この好況期、安定した状況での動向は、機械的な貨幣数量説の見方に比較的沿っている。問題は、中央銀行が貨幣を増発したとしても、それがこれら2つの貨幣の機能に均等には分配されないという可能性があることだ。

特に、不況期には不均等になりやすい。不況とは財・サービスの需要不足であり、それらの取引の不活発化だと考えるから、こうした状況下では、企業は設備投資を抑制するし、家計は不要不急の消費を削減する傾向がある。すると、財・サービスの取引の媒介物としての資金需要は減少しているから、資金はもっぱら資産としての貨幣にまわることになる。

貨幣は使われないこと(≒貨幣流通速度の低下《次項参照》)が、資産としての貨幣への転化であり、したがってそれは貨幣市場の超過需要の発生を意味すると考えるべきである。しかし、今は、使われないことが、おおむね、そのまま問題ないものとして放置されている傾向があると考える(それが混乱の元になっていると考える)。しかし、使われない貨幣が存在するとき、それは、債券市場や(好況下などでは)土地市場の超過需要を生む(それらの市場への圧力を形成する)という意味で、他の市場に影響を直接及ぼす存在である。

(不況下の貨幣の超過需要と『流動性選好』)

以上、不況下では、貨幣市場には『貨幣の超過需要』が生じると言っている。

これは、一見、ケインズの解釈、つまり「流動性選好」が高まって(貨幣に超過需要が)生じたように理解されるかもしれない。言い換えれば、貨幣をため込もうとする人達が増えて、貨幣需要が高まったと理解されるかもしれない。

すると、貨幣をどんどん供給しないといけないという金融緩和政策の選択につながる。しかし、実際は、リーマンショック直後、バーナンキ議長指導下のFRBは、大規模な量的緩和政策を実施した。これは、まさに、FRB自身が説明したように、「信用緩和」であり、信用危機への対応である。

すなわち、リーマンショックによって、当初大規模な信用収縮が発生した。こうした状況では、人々や企業、金融機関は、信用に疑問の生じ、流動性が低下した証券を売って、流動性の高い現金をはじめ「貨幣」を保有しようとした。このとき、確かに、ケインズの「流動性選好」の上昇によって、貨幣需要が増加したと考えられる。この信用危機は、FRBの対策により、比較的に速やかに収束している。

しかし、米国の経済は、2015年現在にいたってようやく緩やかな回復を始めているものの、回復は弱々しい状況である。信用危機が収束すれば、ある程度は流動性選好は低下するはずだ。ところが、信用危機が収束したにもかかわらず、依然として、企業の設備投資のための資金需要は低いままだ。これは、流動性選好では説明できないように思われる。こうしたことは、日本の長期停滞でも、米国の大恐慌からの回復過程でもみられた。

経済の状況を見ると、現在の見かけ上の貨幣需要の高さは、貨幣が積極的に需要されているというよりも、貨幣の使い道(例えば企業の設備投資への貸出需要)がないために、「受動的に」貨幣を「資産としての貨幣」として保有する選択をせざるをえない状況なのだと考えられる(それが今の貨幣の超過需要の意味だと考える)。

なお、ここでの「貨幣の使い道」とは、財・サービスの取引を貨幣が媒介する機能のことである。不況下では、取引が不活発化し、いわゆる貨幣の取引機能に伴う貨幣需要が低下する。この取引のための貨幣需要の低下は、「貨幣流通速度と不況期資金余剰」のページの図9などでわかるように、不況期には、貨幣の流通速度に低下傾向が強まることで明らかだ。

この結果、貨幣を取引に使う需要が低下するために、貨幣を資産として保有せざるを得なくなっていると考えられる。

なお、貨幣を(貨幣)資産として保有するとは、要するに「預金」するとか(現金をタンスに預金する)ということだ。だから、貨幣に超過需要が生ずるとは、(不況下では)、預金口座に預金があふれていることを意味する。

② 貨幣の流通速度とフローとストック間の混乱

「資産としての貨幣」への流入超過は、「貨幣の流通速度」で把握できる。貨幣の流通速度はアーヴィング・フィッシャーの交換方程式の中で次のように定義された。

M・V=P・T ・・・(1)

ここで、M:マネーストック、V:貨幣の流通速度、P:物価、T:取引量である。V:経済活動の規模を表すP・Tの中でお金Mが何回使われるかを示している。ここで、PとTには、財・サービスの価格だけでなく資産価格が含まれ、また取引量Tには資産取引が含まれていたことに注意しよう。

ところが、その後、P・Tは名目国内GDPだとして、次の式が主流になった。

M・V’=名目GDP ・・・(2)

ここでV’:貨幣の所得流通速度である。現在は、これが使われている。

これは、ケンブリッジ方程式の影響だろう。これはフィッシャーとは独立にマーシャルによって考えられていたものだ。このケンブリッジ方程式は次の式で表される(なお、M:マネーストック、k:マーシャルのk)。

M=k・名目国民所得 ・・・(3)

ここで、(3)式を次のように書き換えると、上の(2)式とほぼ一致する。

M・(1/k)=名目国民所得 ・・・(4)

つまり、マーシャルのkの逆数を所得流通速度と考えれば、両式((2)式と(4)式)は一致する。

しかし、注意すべきは、右辺の名目GDP(国民所得)では、資産取引が除外されていることである。もちろん、財・サービスの生産・分配・支出に係わるGDPに含まれる取引と、資産に係わる取引の比率が変化しないなら、見かけ上の問題はない。

部分均衡を常に意識して思考していたマーシャルは、おそらく、ケンブリッジ方程式を、資産取引(ストックの取引)とGDPに係わる取引(フローの取引)の関係が安定しているならという条件をつけて考えていたに違いない。

しかし、後継者たちは、こうした留保条件を考えずに、単純に、フィッシャーの交換方程式と一致すると考え、フィッシャーの交換方程式の右辺を名目GDPに置き換えたのだ。

◎資産市場への資金の超過流入は、次の2つのケースで生じる①バブル、②不況である

(バブル期)

しかし、このGDPに係わる取引と資産に係わる取引の関係は常に安定しているわけではなく、その比率は変動する。少なくとも、上で見たように、バブルでは、土地市場などの資産市場に資金が持続的に流入することがある。このとき、土地取引で取引が活発化しても直接名目GDPにはあまり影響しないため(資産効果を通じて間接的には影響は多少あるが)、(2)式の右辺はそれほど大きくならない。ところが、土地取引の活発化でお金の必要度は高くなる。それはいわば見かけの貨幣の(所得)流通速度に影響を与える。

このようにフィッシャーの交換方程式の右辺をむりやり名目GDPに置き換えたことで問題が生じたのだ。標準的な経済学が確立される過程では、深く考えずに、こうしたフローとストックの関係のあいまいな処理が行われたのである。

これは、フローとストックの関係について存在する標準的経済学のあいまいさの典型例の一つだと考える。そして、それは混乱を生んでいる。

なお、本来、フィッシャーの交換方程式に名目GDPを使うのであれば、次の式が正しいはずだ。

M・V=名目GDP+資産価格×資産取引量 ・・・(5)

(不況期)

では、バブル期以外ではどうだろうか。上で見たように、不況期には、財・サービス市場では取引が不活発になる。このとき、貨幣流通速度は低下するだろう(これについては、次のページを参照「財政出動論22 貨幣流通速度と不況期資金余剰」)。

つまり、貨幣流通速度の低下は、「資産としての貨幣」の需要増加と考えることができる。取引に使われて流通していた貨幣が、取引に使われなくなり、結果的に資産としての貨幣に転換していると考えればよいのだ。こうした意味で、不況期には、貨幣需要が増加し、貨幣が買われる。つまり、貨幣(現金、当座預金などの)形態での保有が増加する(それは、主に貨幣の流通速度の低下として現れる)。これは、ケインズの流動性選好と同様の状況下(重い不況下)での貨幣需要の増加だが、メカニズムは異なる。

(信用創造と好不況)

なお、好景気時には、銀行の「信用創造」が、実体経済(つまりGDPに係わる)生産、分配、支出の資金循環を超えた資金供給を可能にするため、資金の流れと実体経済が分離してしまうことが多い。

これに対して、不景気、特に重い不況期には、信用創造は極小化するため、市場間の資金の流入流出は、財・サービス市場に係わるGDPの3面等価に係わる資金循環、資産市場の資産取引に係わる資金の出入りで理解できる。

◎貨幣・債券と「流動性の罠」・・・上記(不況下の貨幣の超過需要と『流動性選好』)関連

以上のように、バブルや不況、特に大きく重い不況(以下「重不況」)では、財・サービス市場での取引での貨幣の使用が減少し、貨幣は余剰となる。

これを細かく見ると、特に金融危機によって発生することが多い重不況の初期(つまり金融危機時)には、銀行などの金融機関の信用(預金などの安全性)に対する評価が低下し、預金保険がなかった昔は頻繁に取付騒ぎが生じたし、現在でも、金融機関に対する信用不安で、企業や家計は、預金ではなく現金貨幣を抱え込み、ため込もうとして、ケインズ経済学的な「流動性の罠」に近い状況が生じる。このとき、ミクロの個々の金融機関や企業や家計では、まさにマネーが不足している。もっとも、それは個々の経済主体が貨幣を抱え込んでいるためであり、経済全体に存在するマネーが減少したわけではない。

こうした現象は、個々の経済主体の流動性に対する選好が金融危機によって「斉一的に」大きく変動したために生じるのである(もっとも主流派経済学では、そうした変動がないものとしてモデルが組立てられているのが普通)。

しかし、金融政策に関する理解が進んできた今日では、(主流派のモデルを無視して)中央銀行が「最後の貸し手」として行動することで、金融機関の信用危機は比較的速やかに収束するようになっている。

ところが、重不況の経過を見ると、信用危機収束後も、財・サービスの取引は活発化せず(つまり、消費や設備投資が活発化せず)、貨幣流通速度は低下状態を続けるという現象が広く見られる。

これは、家計は将来の失業不安から消費を抑制し、企業は低下した需要を受けて将来の需要の伸びを低く見積もり(あるいは悲観的になり)あるいはリスクを重視して設備投資を抑制していると考えるべきである。

このときは、信用危機時とは異なり、現金貨幣に対するニーズは低下している。家計や企業は消費や設備投資にマネーは使わないが、信用不安は低下しているから、現金貨幣ではなく、主に預金(貨幣)にマネーを保蔵する。その結果、預金貨幣は超過需要となり(注b)、預金の受入金利は低下する。

注b)「預金の超過需要」はわかりにくいかもしれない。わかりにくい理由は、預金

が増えても、銀行が受入れを断らず無条件に受け入れているからだ。しかし、預金

金利が低下していることで、預金に超過需要が存在することがわかる。これは、金

利を下げても預金する者が減らず増加しているということだからだ。つまり、それ

は「預金口座」の需要が増えているために、預金口座の価値が上昇していることを

意味する。

銀行は、預金者に金利を支払う必要があるため、増加した預金を運用しなければならない。そこで貸出や債券投資などを増やそうとする。しかし、企業は設備投資を抑制しているため、融資のニーズは低下し社債の発行も低下している。それでも、銀行は、受け入れた預金を運用しなければならないから、マネーは、主に債券市場に流入を続けることになる。つまり、債券市場も超過需要となっている。

以上のように、貨幣市場といっても、現金貨幣と預金貨幣を区別する必要がある。預金貨幣は、金融機関が貸出や債券投資に回す。その貸出のうち、設備投資や住宅投資、耐久消費財購入への貸出は、財・サービス市場に還流し、そこで使われる。これに対して、貸出が、土地や金融資産(株式、債券など)の購入のための貸出であれば、それは資産市場への資金流入となる。一方、預金貨幣の運用先としての社債や国債が、発行主体により設備投資や公共投資、政府消費に使われるなら、それは財・サービス市場に還流する。一方、その社債や国債が借入金の返済や企業の買収などに使われるなら、それは資産市場への資金流入となる。

貨幣市場と債券市場の超過需要のバランスは、現金貨幣の発行量の動向と債券市場の動向(債券の発行量、取引量、価格動向)から把握出来る。一般には、金融危機の当初は、現金貨幣としての保有が増加し、危機の収束とともに、預金貨幣が増加していくと考えられる。だから、債券市場を資金調達市場として捉えるなら、危機の当初の短期間を除いて、一般には、債券市場は超過需要(社債、国債の発行量(供給)が少ない状況)であり、マネーが不足しているとは言えない。

つまり、もし、家計や企業が、重不況で、貨幣を財・サービスに使わず(=消費や設備投資を行わないということ)に、保蔵(ため込む)してしまう場合に、もっぱら現金貨幣(政府発行の硬貨、日銀券)をため込むそのために貨幣需要が(無限に?)上昇するという状況(これは主に信用危機時に生じる)なら、それは、市場を流通する貨幣量が減少するということだから、政府・日銀は現金貨幣の発行を大幅に拡充し続ける必要がある。・・・これは「流動性の罠」的な状況だと言える。

これに対して、家計や企業の貨幣ため込みが、主に預金(貨幣)であるなら、その預金は、金融機関を通じて、いくらでも必要な企業、家計、政府に貸出あるいは債券購入の形で流通する。つまり、この場合には、貨幣量が不足しているとはいえない。これは、重不況下で、初期の信用危機下で生ずる可能性がある(・・・貨幣が底なしにタンス預金・保蔵に吸収され続けることで貨幣不足が発生すると言う意味での)「流動性の罠」的状況が終了した後に、それに続く需要不足の状況で生じる。

なお、以上は、(信用危機終了後の重不況下では)財・サービス市場で需要不足が生じるときに、貨幣市場や債券市場で超過需要が生じていることを意味する。これは、ワルラス法則(後出)と整合的である。

また、これは、巨額の発行額を長年にわたって続けてきた日本国債の金利が国際的にも最低水準であることの(=「日本国債のパラドックス」)の原因を説明している。原因は重不況が続き、財・サービス市場に巨額の需要不足が生じているために、貨幣・債券市場が巨額の超過需要状態(社債・国債の発行が不足している状態)にある点にある。

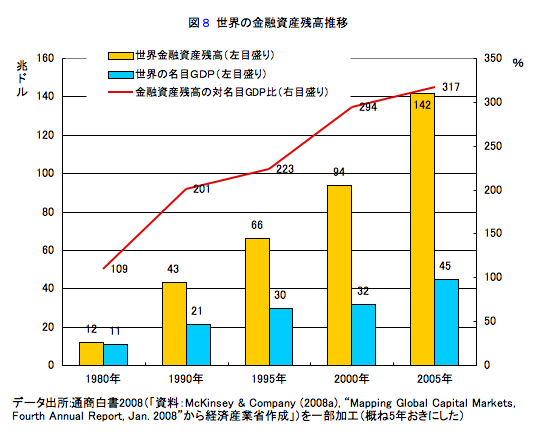

(7)金融資産全体の肥大化

以上のように、ストックには、主にバブル期や重い不況期などに、資金が流入し蓄積されていく。これを、金融資産全体について見てみよう。図8をみると、GDP比でみた世界の金融資産の規模は年々拡大を続けている。

この金融資産残高は、株式、社債、国債、預金のグロスの合計となっているようだが、通商白書2008は、これと名目GDPや実物資産の伸びと比較するなど、金融資産の肥大化を示すものとして扱っている。これは、株式や預金などの個々の金融資産が、それぞれ、それなりのリターン(配当、利子など)が期待され、その期待に応じたリターン(で各段階ごとの取り分)が実際にあるからこそ保有されているのだと考えると、この解釈は理解出来るものと考える。

そして、その金融資産額が肥大化を続けていることは、現状で金融資産のリターンが全体として低くないことを意味していると考えられる。

なお、実物資産の規模は、GDPの伸びとほぼ一致している(通商白書2008)。

では、そもそも、このような金融資産の肥大化は、金融資産によるリターンの蓄積だけで生じたのだろうか。拙著及びこのブログでは、それもあると考えるが、それよりも、単純に、金融資産市場に資金が超過流入した分も大きいと考える。それによって金融資産の価格が上昇し、金融資産額が膨れたのである。

流入した資金の出所は何だろうか。上でふれたように、実物資産の規模がGDPの伸びと同じ(通商白書2008)なので、ここに流入した資金は、第一に、GDPの生産・分配・支出で循環する資金がストックである金融市場に流出し続けてきたものか(これはフローの経済の需要を低める点で実体経済にはマイナスである)、第二に、不況対策としての金融緩和政策の持続による資金が、本来使われるべき不況の国を離れて、不況ではない国に流れて運用されているものか、第三に、バブル期を中心とした銀行の信用創造によるものと考える(しかし、これはバブルが崩壊すれば、ある程度は圧縮されたはずだ)。

(トマ・ピケティ)

トマ・ピケティは、資本収益の成長率がGDPの成長率よりも高いという問題を税のデータを使って捉えているようだ。例えば、これを金利と成長率の関係を見て批判するとすれば、それは、無意識のうちに金融資産のGDP比でみた規模が一定であるという仮定を置いているのだ(ちなみに経済学者の議論に誤りがある場合の大半は、こうした無意識の仮定が経済の実態に合っていないことが原因である)。

金融資産の規模が拡大を続けているなら、金利だけで論じることは出来ない(「金融資産による収益=金利×金融資産の規模」だから)。ピケティが使った税のデータは、金利だけでなく、金融資産の量的な肥大化とリターン率の双方を包含している。金利が低下傾向にあっても、金融資産の規模が肥大を続けているなら、GDPの付加価値のうちの金融資産側の取り分は、比率を高め続けている可能性がある。

3 セイ法則、一般均衡基盤からワルラス法則基盤の経済学体系へ

先に新しい需要不足を定義したが、それはワルラス法則と矛盾せず、ワルラス法則を満たすし、セイ法則の破れとも整合的である。

ケインズは、財・サービス市場で需給均衡が成立しているのに不完全雇用が実現することがあり得ることを論証しようとした。不完全雇用とは、労働市場で需給不均衡が成立することを意味する。このケインズの「不完全雇用均衡」は、ワルラス法則に反する。このワルラス法則について、もう一度見てみよう。

(1)ワルラス法則、セイ法則、一般均衡とは

ワルラス法則については先にふれたが、ワルラスは、このワルラス法則を使って、「一般均衡」が成立しうることを証明しようとした。一般均衡とは、世界に存在する全ての個々の市場がそれぞれ需給均衡している状態を言う。ワルラス法則がまあ絶対的に成立するのとは異なって、この一般均衡は、様々な条件を設定することで始めて(つまり、ある条件下で)数学的に証明される「法則」である。

また、セイ法則とは、ここでは(財・サービスに関する市場だけに限定して)、財・サービスに関するすべての市場の超過需要(ないしは超過供給)を合算すると、超過需要(ないしは超過供給)の合計はゼロになるということを言うものとする。資産市場や労働市場を加えずとも、需給が均衡すると考えるのである。

このセイ法則は、一般均衡よりも成立の条件は緩いと言えるが、ワルラス法則とは異なって、必ずしも成立するとは考えられていない。先にもふれたように、経済学者の大多数は、セイ法則は、成立しないことがあると考えている。

注13)しばしば問題を単純化するために使われる財・サービスの種類が1種

類しかない経済では、まあセイ法則=一般均衡である(当然、これはワル

ラス法則をも満たす)。

通常、一般均衡ないしはもう少し緩めてセイ法則が成立する状態を『長期』、それらが成立しない状態を「短期」として、区別する。

(2)セイ法則に基づく経済学の拡張(=ワルラス法則を基盤とする経済学へ)

経済学者の多数は、上で見たように、短期ではセイ法則の破れが生ずることを認める。しかし、それは、財・サービス市場で需要不足が生じうることを認めるに止まり、そのことが他に及ぼす影響を看過している。それは、現代マクロ経済学が、セイ法則が成立する経済を扱っているからだ。その(長期の理論の)視点が、短期でのセイ法則の破れの影響を見る目を曇らせていると考える。論理的に考えれば、セイ法則が破れているときでもワルラス法則は(絶対的に)成立している。現代経済学者は、セイ法則の破れを認めても、そこで思考を停止している。しかし、セイ法則が破れている世界では、ワルラス法則が経済を支配していると考えるべきなのだ。だから、その世界では、ワルラス法則を基準に考えなければならない。

セイ法則が成立する世界では、財・サービス市場の需要不足は、資産市場に影響を及ぼさない。貨幣市場や債券市場などで構成される資産市場内の変動は、その内部で完結し、マクロ的には、財・サービス市場には影響を及ぼさない。

しかし、GDPが対象とする財・サービスについて生じている生産・分配・支出という資金の循環(上でも述べたように拙著ではこれをセイ・サイクルと呼んでいる)は、需要不足が発生すれば、完結せず、循環する資金の一部(=財・サービス市場で需要として支出されなかった分)は、セイ・サイクルを外れる必要がある。この資金がどこへ行くかは、現代のマクロ経済学では考慮されない。その資金は、当然のことだが、資産市場に流入すると考えるのが自然だ。

こうしたプロセスが、経済全体に与える影響を考えるには、財・サービスの生産に係わる資金循環=セイ・サイクルを、資産市場を含めた資金循環に拡張しなければならない。

つまり、セイ法則が成立しているモデルでは、当然、(財・サービスに係わるGDPの三面等価のバックにある)生産・分配・支出という資金のサイクル(セイ・サイクル)は、安定して循環している。

しかし、そのサイクルの途中の支出段階で、財・サービスへの支出が、生産された生産物(財・サービス)を十分に買うほどの額ではないとき、企業は、生産コストを回収することができない。このとき、企業は、需要不足を認識し、設備投資の抑制、賃金引き下げ、解雇などを通じて経済は不況となっていく(と考える)。

こうした状況を把握するためには、財・サービスの需要として使われなかった資金がどのような経路をたどって、どのように経済全体に影響を与えるかを把握する枠組みが必要である。

ところが、セイ法則の成立を前提とする理論モデルは、こうした枠組みを提供出来ない。必要な枠組みは、財・サービスに係わる資金の循環(セイ・サイクル)を、資産に係わる資金の循環を加えたものに拡張する必要がある。拙著では、これを「マクロ資金循環」と呼んでいる。

セイ法則の成立を前提とした従来の現代マクロ経済学体系(新古典派体系)では、こうした拡張を論理的に取り扱えない。これを取り扱うには、セイ法則が成立しない状態を扱える体系が必要である。それは、セイ法則が破れていることを許容し、セイ法則が成立している状態と破れている状態をシームレスに扱いうる「ワルラス法則」を基盤とする経済学体系だと考える。セイ法則を基盤とする体系では、セイ法則自体が破れている状態を扱うことはできない。セイ法則を包含する基盤が必要なのだ。

(3)一般均衡やセイ法則に依存しない経済学体系の提案

現代経済学は、「一般均衡」を前提とした体系的理論(新古典派体系)を持っている。しかし、これは、短期の経済実態、経済現象をうまく説明できない。そこで、(情報の不完全性や不完全競争あるいは硬直性など)市場の不完全性等の付加的な条件や付加的なモデルを長期理論にアドホックに追加することで、短期の問題を説明してきた。しかし、リーマン・ショックは、そうした枠組み・手法の限界を示したと考える。

そこで、拙著及びこのブログは「新しい経済学」の案として、「ワルラス法則を基盤とする経済学体系」を提案するわけだ。これは、ワルラス法則を基盤とすることで、フロー市場(財・サービス市場)とストック市場という2つの市場が連関して生ずる超過需要と超過供給の関係を理論的に自然に扱える。それにともなって市場間の需要(購買力)の移転を媒介する資金(取引需要に応じた貨幣)の市場間の移転を把握できる。

この新しい体系は、財・サービス市場だけをみると不均衡状態を扱うことになるが、すべての市場で見るなら、そこには(全体としての)均衡(=ワルラス法則)が存在している。

そして、この「ワルラス法則を基盤とする経済学体系」は、一つの基本体系で短期から長期までを一貫して説明できる。新古典派体系のように、付加的なサブモデルを貼り合わせる必要はない。直接、基本体系自身が、短期も長期も同等に扱う。

また、この体系は、財・サービス市場に需要不足がない好況期には、新古典派体系に接近しそれを近似していく。つまり、新古典派体系は、この体系の好況期における近似ということになる。この意味で、かつての「新古典派総合」が、新古典派体系とケインズ経済学という別々の体系を、状況に応じて「使い分ける」というだけの「総合」だったのに対して、これは、一本の体系が、長期も短期も説明する。この点で、新古典派総合の「総合」とは根本的に異なる。

また、新古典派体系との違いは、基盤とする「均衡」が、新古典派では一般均衡ないしはセイ法則であるのに対して、それをワルラス法則に転換(+ワルラス法則に基づいてマクロ的な資金循環に基づく予算制約を導入)するというだけだ。

もちろん、これによって、過去の新古典派の蓄積の中には、手からこぼれ落ちるものも少なくないだろう。だが、それはそもそも誤っているか不正確なものだと考える。

この新しい体系が目指しているのは、手法的には新古典派体系のあいまいな基盤を置き換えることで、新古典派体系を拡張ないしはリノベーションするものである。

・・・だから、これをスーパー・クラシカルと呼んでもらっても良い(これは皮肉+冗談。このブログの観点はケインズの系譜に属するのに)。

(4)なぜこうした視点がなかったか 〜「不完全雇用均衡」「二重決定仮説」

ケインズ経済学では

なぜ、こうした視点がなかったのだろうか。こうした視点とは、フローとストックの関係のことだ。ケインズの「不完全雇用均衡」とクラウアーの「二重決定仮説」でみてみよう。

すでに何度かふれたが、ケインズは、財・サービス市場で需給が均衡している場合にも、不完全雇用(雇用不足)が生じ得ることを証明しようとした。これは、財・サービス市場の需要不足が、供給の縮小で解消され需給が均衡しても、そのために雇用が縮小されるため、労働市場では労働に対する需要が縮小しており、失業が発生するということだ。

しかし、これはワルラス法則に反するように見える。労働市場で需要不足が存在するなら、ワルラス市場により、他の市場、例えば財・サービス市場、貨幣市場あるいは債券市場などのどれかあるいは複数の市場では超過需要が生じないといけないからだ。

米国の経済学者ロバート・W・クラウアーは、この問題を解決するために、「二重決定仮説」(Dual Decision Hypothesis)を提案した。これを、Wikipedia のロバート・クラウアーの項から引用すると次のとおり。

「二重決定仮説とは、貨幣経済の下では、観念的な需要と実際の有効な需要と

が乖離し、企業は自らの生産物に対する有効な需要が不足するために労働者を

雇用することができないが、逆に労働者は自らの労働に対する有効な需要が存

在しないために企業の生産物を購入することができないという悪循環に容易に

陥ってしまうことを指摘したものである。」

注14)この二重決定仮説の基本的発想は、このページの新しい需要不足の定義

に関する思考と重なる(部分がある)が、ここではこれ以上はふれない。

そこで、クラウアー[1980](原著[1965])をみると、ワルラス法則の対象として考えられている市場は、財・サービス市場のほかには生産要素市場だけである。資産市場が抜けている。

であれば、財・サービス市場が需要不足なら、企業は供給過剰を認識して、雇用も削減されるだろうし、設備投資も抑制されるだろうから、労働市場や資本市場などの生産要素市場も連動して需要不足となる。これでは、ワルラス法則と齟齬をきたすように見えるのは当然だろう。ワルラス法則の対象となる市場の範囲が狭すぎるのだ。

R.クラウアー[1980]「ケインジアンの反革命:理論的評価」花輪俊哉監修『ケインズ経済学の再評価』東洋経済新報社(原著:R.W.Clower,1965,"The Keynesian Counter-Revolution : A

Teoretical Appraisal,",in F.Brechling and F.Hahn(eds).,The Theory of

Interest Rates,Macmillan,London.)

つまり、クラウアーらの観点は、財・サービス市場と生産要素市場だけでセイ法則が成り立ち、資産市場は資産市場単独で需給均衡(ワルラス法則)が成立するというものだったのだろう。ケインズを含めて、資産市場は念頭にない。少なくとも、当時は、そのように考えられていたとしか思えない。

しかし、拙著及びこのブログでは、これに資産市場(貨幣市場、債券市場など)を加えて考える。したがって、財・サービス市場で((新しく)定義した)需要不足(超過供給)が現実に生じると、(生産の縮小によって、労働市場でも需要不足(=失業の増加)が生じると同時に)、財・サービス市場で需要として使われなかった資金(取引の媒介物としての貨幣)が、他の市場に押し出されて、押出先の「資産市場」に超過需要を引き起こす。その結果、ワルラス法則は当然に成立すると単純に考える。

資産市場のうちどの市場に資金が押し出されるかというと、主に貨幣市場及び債券市場である。両市場に資金が流入して、この二つの市場に(両市場を合計して、財・サービス市場の超過供給をちょうど相殺する規模の)超過需要を生じさせる。

この結果、特に債券市場では、資金の流入によって債券価格は上昇する(すなわち債券金利は低下する)と単純に考える。だから、重い不況であるほど、国債消化は円滑であり、マンデル・フレミング・モデルの財政出動の効果の相殺に関する予測は実現しない。

現代マクロ経済学では

これに関連する問題として、松尾匡氏は、入門者向けの本(松尾[2009])の中ではあるが「貨幣市場と債券市場だけでワルラス法則が成り立つ」ことがいつのまにかマクロ経済学で常識になっていることに批判的にふれている(226-8頁)。

松尾匡[2009]『対話でわかる痛快明快経済学史』日経BP社

たしかにこの「マクロ経済学の常識」のように、貨幣市場と債券市場という二つの資産市場のみでワルラス法則が成り立つなら、これら資産市場と財・サービス市場の間にはマクロ的な相互作用は生ぜず、財・サービス市場ではセイ法則が成立する。だが、それは、多くの経済学者が認める短期ではセイ法則が成立しない状況と矛盾する。そして、この「常識」は、財・サービス市場と資産市場の関係に誤った理解をもたらしていると考える。

===

◎最後に、もし、この内容に係わる何かについて(特にペーパーに)書かれる場合、何がしか参考になる点がありましたら、参照文献として拙著『日本国債のパラドックスと財政出動の経済学』(新評論、2013)を上げていていたければ幸甚です(なお、このページだけでなく、このブログの「New Economic Thinking(新しい経済学)シリーズ」に書かれていることは、ほぼこの本に書かれています。また、「財政出動論シリーズ」に書かれていることの大半も同様です)。